快手下场放贷,从流量中介到持牌金融三年布局终迎自营拐点

2026年5月,快手金融完成关键一跃——自营信贷平台“省心借”全面替代第三方导流业务,由广州快手小额贷款有限公司(下称“快手小贷”)直接放款,叠加10亿元注册资本的资本底气与华通泰融担的增信加持,正式宣告从“流量中间商”向“持牌金融机构”的战略转型,三年深耕布局终迎自营拐点。

从导流试水到牌照落子:三年筑基稳扎稳打

快手金融的起步,始于低风险的助贷导流模式。2023年前后,快手在APP内上线“借钱”入口,接入360借条、拍拍贷等持牌机构,通过API分润模式赚取佣金,彼时仅作为流量分发渠道,不承担坏账风险、不搭建风控体系,快速完成金融业务初步试水,截至2024年末助贷业务余额已达50亿元。

但单纯的流量分发难以匹配快手的金融野心,2024年起,快手开启金融牌照“扫货模式”,补齐自营核心资质:3月收购广州欢聚小贷并更名快手小贷,拿下网络小贷核心牌照,注册资本5亿元;7月全资收购上海盛大保险经纪,斩获保险代理牌照;11月关联公司拿下华瑞富达预付卡牌照,补齐支付场景短板,形成“小贷+保险+支付”的全牌照矩阵,为自营放贷筑牢合规根基。

自营产品密集落地:省心借上线+月付补全场景

牌照就位后,快手自营金融产品密集落地,构建“现金贷+消费分期”双核心矩阵。2025年6月,对标花呗的信用支付产品“快手月付”上线,聚焦快手小店消费场景,最长免息期37天,贴合平台小额高频的电商消费需求,激活平台内消费潜力。

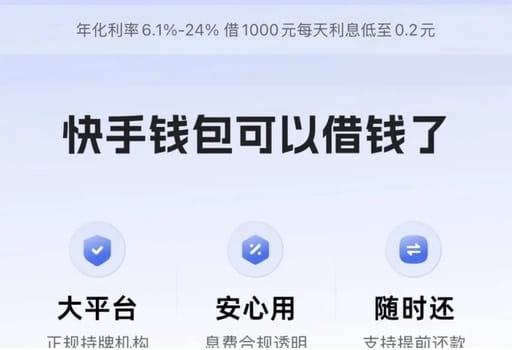

2025年8月,自营现金贷平台“省心借”正式登场,成为快手金融转型的核心标志。快手APP原“借钱”页面全面升级为“省心借”自营页,明确年化利率区间为6.1%-24%,相较此前第三方机构7.2%-36%的高定价,合规化调整显著,精准契合监管对综合融资成本的要求。该产品由快手小贷直接放款,引入华通泰融担提供担保增信,主打“低利率、快放款、严风控”,依托平台7亿月活用户的行为数据构建风控体系,优先覆盖直播、电商高频用户。

15亿资本加码:10亿注册资本撬动50亿资金池

为支撑自营放贷规模扩张,快手持续砸下重金夯实资本实力。2025年9月,快手小贷母公司北京云掣科技注册资本由12.55亿元增至22.55亿元,增资10亿元;同年12月23日,快手小贷注册资本从5亿元翻倍至10亿元,两轮增资累计投入15亿元。

按照小贷公司“1+4”融资杠杆上限规定,10亿元注册资本理论上可撬动50亿元放贷资金池,较增资前资金规模翻倍,既满足监管资本充足率要求,也为“省心借”规模化放款、联合贷拓展、ABS发行提供充足弹药。此次增资完成后,快手金融正式迈入资本合规、规模扩容的新阶段。

助贷新规下的必然选择

快手金融的自营转型,既是自身战略升级,也是行业监管趋严下的必然结果。2025年10月助贷新规落地,明确要求平台不得开展纯导流业务,必须自营+自主风控,且综合融资成本需压降至24%以内(2026年进一步压降为20%),高定价助贷模式全面受限。

在此背景下,蚂蚁、招联、马上消金等头部机构均收缩助贷业务、加码自营布局,行业共识已形成:流量平台做金融的终局是自营,唯有掌控定价、风控与用户,才能实现可持续发展。快手作为下沉市场流量巨头,每周财经内容观看量达1.6亿次,金融广告转化率是普通用户的19倍,但仅12%用户接触过金融服务,自营转型既是响应监管要求,也是挖掘下沉市场金融潜力的关键一步。

风控打磨与生态闭环待完善

尽管完成自营转型,快手金融仍面临多重挑战。相较于支付宝、抖音等同业,快手金融起步较晚,风控体系尚需打磨,客群以下沉市场用户为主,信用资质参差不齐,对风险定价能力提出更高要求。此外,黑猫投诉平台显示,“省心借”上线后出现部分催收相关投诉,后续需进一步规范第三方催收合作,优化用户服务体验。

未来,快手金融将以“省心借+月付”为核心,持续完善风控体系,依托平台直播、电商、社交等多场景数据,实现用户分层与精细化运营,提升流量金融变现效率。同时,不排除后续补齐融资担保牌照的可能,进一步完善增信体系,构建“自营放贷+担保增信+场景分期+保险配套”的全生态金融闭环,从短视频流量平台正式迈向综合金融服务商,为下沉市场用户提供合规、便捷的普惠金融服务。

本文由东融咨询网作者整理发布,不代表东融咨询网立场,转载联系作者并注明出处:https://www.drhy88.cn/n/2106.html