9家主流银行公积金信用贷额度/利率/算法权威汇总(2026最新版)

消费金融市场持续回暖,公积金信用贷凭借低利率、高额度、纯信用的核心优势,成为国有大行、股份行及优质城商行发力的重点领域。为帮助市场主体及个人精准掌握最新政策,本文结合2026年5月最新行业动态,权威汇总中国银行、农业银行、工商银行、建设银行、交通银行、招商银行、邮政储蓄银行、浙商银行、郑州银行9家主流银行公积金信用贷核心信息,涵盖额度、利率、期限及算法规则,为融资决策提供参考。

一、行业整体趋势:低息化、大额化、宽松化

2026年公积金信用贷市场呈现三大显著特征:利率持续下探,主流产品年化利率集中在2.78%-3.3%,部分优质客群专属利率跌破2.8%;额度上限提升,国有大行及头部股份行最高额度普遍达50万-100万,满足大额消费需求;审批规则优化,公积金缴存连续性成为核心审批依据,公务员、事业单位、国企等优质单位客群享受负债豁免、倍数上浮等专属政策。

从准入门槛来看,9家银行均要求公积金连续缴存满6个月及以上(部分优质单位可放宽至6个月,招行、农行等部分产品要求12个月-24个月),账户状态正常无封存冻结,申请人征信良好无当前逾期,近两年无“连三累六”不良记录。

二、9家主流银行核心产品信息权威汇总

(一)中国银行|随心智贷

额度高:最高50万(可另外追加30万,共80万)

利率低:年化最低3%

期限长:最长5年

额度算法

①、代发工资客群:授信额度=月收入*系数A-信用类负债

②、房贷客群:

我行房贷客群:授信额度=月收入*系数A-信用类负债

他行房贷客群:授信额度=月还款额汇总*36-信用类负债

③、额度到期客群:授信额度=月收入"系数A-信用类负债

④、行政事业客群:授信额度=月收入*系数A-信用类负债

⑤、理财及以上客群:

参考近12个月金融资产100万以上,核定50万额度

100万以下可按近12个月日均金融资产*0.3核定额度,不减负债

⑥、公积金、纳税、社保客群:授信额度=月收入*系数A-信用类负债

⑦、系数A:

最小值为36,最大值为60,具体系数值可按客户月收入定A值:

(0-5000) 36

(5000-8000) 48

(8000+) 60

⑧、代发薪客群和行政事业客群扣减负债:

地市级客户:已使用信用类负债30万元(含)以下不扣减

县域客户:已使用信用类负债20万元(含)以下不扣减

核心亮点:审批宽松,轻看征信查询次数,支持随借随还,提前还款无违约金

(二)农业银行|网捷贷

额度:最高50万

利率:年化3%起

期限:5年

额度算法

①、单位分类:双优单位和特优单位,双优单位是系数1倍,特优单位是系数的2倍

②、双优单位:缴费基数x12x0.85x3-30万以上负债=最终授信额度

③、特优单位:缴费基数x24x0.85x3-30万以上负债=最终授信额度

④、不扣减负债客群:老师医生公务员机关单位额度算法:基数×20倍

核心亮点:体制内客群负债豁免,审批效率高,线上申请最快当日放款

(三)工商银行|融e借

额度:最高100万

利率:年化3.0%起

期限:最长7年

额度算法

①、公积金进件:(以个人实际年缴为准)

公积金个人近1年缴存额在4800元(含)以上的客户,依据客户近1年公积金个人年缴存额进行授信。

| 个人年缴存额度在4800元(含)-7200元 | 个人年缴12倍 |

| 个人年缴存额度在7200元(含)-11520元 | 个人年缴14倍 |

| 个人年缴存额度在11520元(含)-14400元 | 个人年缴16倍 |

| 个人年缴存额度在14400元(含)-21600元 | 个人年缴25倍 |

| 个人年缴存额度在21600元(含)以上 | 个人年缴32倍、 最高不超100万 |

②、打卡工资进件:(以近一年打卡工资为准)

以近一年打卡工资为准对于连续稳定可证实收入测算的月收入3000元以上的客户,按照月均可证实收入进行授信。

| 月均可证实收入3千元(含)-5千元 | 月收入的 12倍 |

| 月均可证实收入5千元(含)-8千元 | 月收入的 20倍 |

| 月均可证实收入8千元(含)-1万元 | 月收入的 24倍 |

| 月均可证实收入1万元(含)-1.5万元 | 月收入的 30倍 |

| 1.5万元(含)以上的 | 月收入的 36倍、 最高不超100万 |

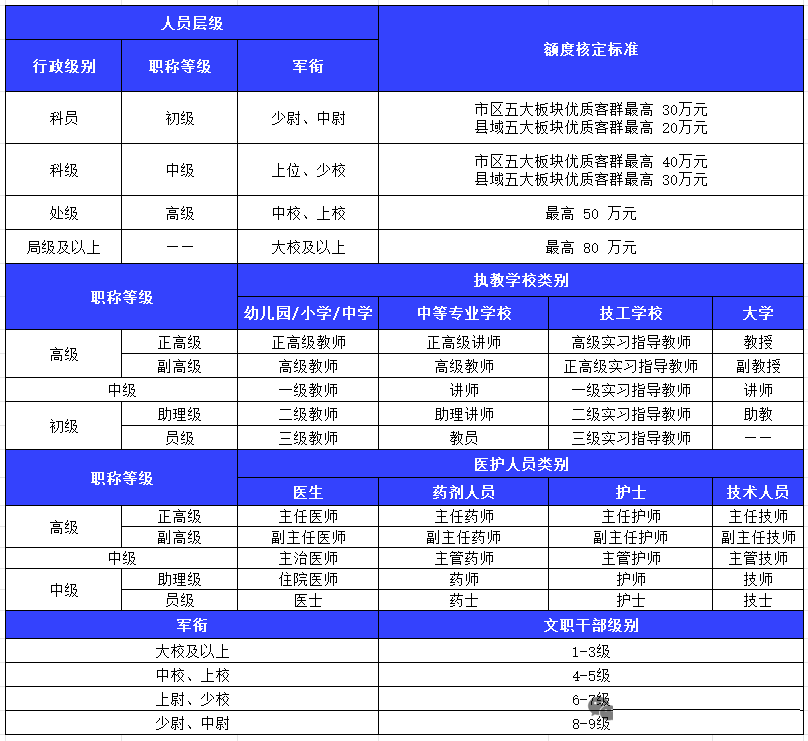

③、职级进件:如下图

核心亮点:额度上限行业领先,期限灵活,支持先息后本、等额本息双还款方式

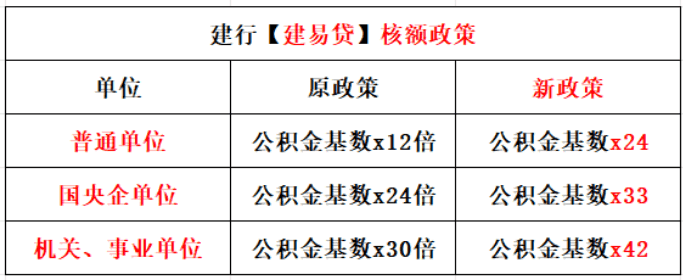

(四)建设银行|建易贷

额度:最高100万元(线上20万元,线下100万元)

利率:年化3.3%起,优质单位客群低至3.0%

期限:最长3年(部分地区可至8年)

算法规则:以单位资质+公积金基数双维度核定,政府机关、事业单位、国企等白名单单位优先审批

核心亮点:优质单位专属通道,放款速度快,支持按日计息、随借随还

(五)交通银行|交享贷(惠民贷)

额度:最高100万

利率:年化利率3%

期限:最长授信5年

额度算法

交享贷额度根据月收入核定,具体参考:

月收入 1 万以上,最高 30 万;

月收入 1.5 万以上,最高 50 万;

月收入 2.5 万以上,最高 100 万。

注:最终额度还需结合负债情况,其他金融机构信用类贷款余额 + 本次授信额度,不得超过最高授信额度的 2 倍。

核心亮点:负债容忍度高,还款方式灵活,支持先息后本、等额本息定制化方案

(六)招商银行|闪电贷

额度高:最高50万

利率低:2.78%起(加白后3.6%-3.85%)

期限长:7年

额度算法

预估额度=(公积金基数×12×3)+(招行AUM值×2)-(信用负债×0.5)

①、收入稳定性:

公积金基数(≥4000元)

代发工资流水(连续6个月)为核心指标

②、招行行内资产贡献度:

招行AUM值(日均存款≥2万)

理财持仓(≥5万)可提升系数

③、信用记录:

招贷分≥13000分

可通过完善个人信息、绑定信用卡/房贷提升招贷分

④、负债对冲能力:

信用负债≤70万(优质单位可放宽至160万)

信用卡使用率≤80%

核心亮点:行业利率洼地,优质客户负债仅扣减50%,支持长期分期还款

(七)邮政储蓄银行|邮享贷

额度:线上30万(白名单客户最高50万),线下100万

利率:年化3%起

期限:1-5年

额度算法

①、纯国企、事业单位、公务员:

公积金基数x24-名下信用贷款负债(要求不超2家银行信用贷)

②、其他情况:

缴费基数x12x0.85x单位系数x职级系数(科级12倍、处级13倍)

③、单位分为双优单位和特优单位:

双优单位系数1倍,特优单位为2倍

核心亮点:线上线下双渠道审批,白名单客群额度高、利率低

(八)浙商银行|消费e贷

额度:最高80万

利率:配劵后月利息2厘5

期限:3年期

额度算法

①、机关单位,事业单位:基数*45倍

②、国企以上单位:基数*36倍

核心亮点:倍数高、负债豁免,适合体制内高公积金基数客群

(九)郑州银行|郑e贷

额度:最高50万

利率:最低年化3%起(第一年)

期限:最长1年/2年/3年/5年

额度算法

公积金基数*36倍 (不扣减负债)

基数3000-4500 含本笔贷款负债小于50w

基数4500-6000 含本笔贷款负债小于70w

基数6000-10000 含本笔贷款负债小于80w

基数10000-15000 含本笔贷款负债小于100w

基数15000 含本笔贷款负债小于120w

核心亮点:负债完全豁免,审批简单,地方优质城商行专属福利

三、核心算法逻辑深度拆解

综合9家银行规则,公积金信用贷额度算法遵循“基础额度−负债扣减+资质加成”核心公式,核心变量如下:

基础额度(核心):公积金月缴存基数×固定倍数,倍数区间20-50倍;普通单位20-30倍,优质单位(公务员/事业编/国企)30-50倍。

负债扣减(关键):多数银行扣减信用类负债(信用卡、信用贷),优质单位/白名单客群可豁免或按50%比例扣减。

资质加成(加分项):单位性质(体制内>国企>普通民企)、公积金缴存时长(3年以上额外加分)、AUM资产(银行存款/理财可追加额度)。

四、2026年申请建议

优先匹配银行:体制内客群优选农行、浙商、郑州银行(负债豁免、倍数高);低利率需求优先招行(2.78%起);大额额度需求优选工行、建行、交行(最高100万)。

优化申请资质:确保公积金连续缴存≥6个月,无断缴补缴;征信无当前逾期,近3个月查询次数≤4次;信用卡使用率控制在70%以内,减少网贷申请记录。

把握政策窗口期:2026年5月多家银行推出降息提额活动,优质客群可叠加专属优惠,降低融资成本。

本文信息均来自银行官方公告及2026年5月最新行业调研,政策可能随市场调整,申请前建议咨询对应银行客户经理确认最新细则。

本文由东融咨询网作者整理发布,不代表东融咨询网立场,转载联系作者并注明出处:https://www.drhy88.cn/a/2062.html