邮惠万家银行万家贷申请入口及条件,办理流程及提款还款操作步骤

邮惠万家银行万家贷最高20万,年化利率3.6%起,是中邮邮惠万家银行推出的面向个人客户发放的全流程线上审批信用消费贷款,基于银行大数据风控技术,主打纯信用、随借随还、循环使用,7×24小时可申请支用,未支用不计息,资金可用于各类合法消费场景。特别适用于有稳定社保/公积金缴存的工薪人士、优质企业员工、新入职场大学生及"新市民"等各类有消费资金需求的个人客户。

一、邮惠万家银行万家贷申请条件&准入要求

(一)基础条件(所有客群均需满足)

年龄要求:22(含)-55周岁(含),具有完全民事行为能力

身份要求:中国大陆公民(不含港澳台居民、不含在校学生)

准入地区:全国(除港澳台地区)均可申请

(二)分客群准入条件(满足其一即可)

1.普通社保/公积金客群

城镇职工社保或公积金连续缴纳6个月以上

缴纳基数大于4000元

2.优质企业员工客群

为银行认定的优质企业在职员工

社保或公积金连续缴纳6个月以上

缴纳基数大于5000元

该客群通过率更高、额度更高、利率更低

3.新入职场客群

年龄22-30周岁

毕业3年内的全日制本科及以上学历(教育信息需可核验,包括毕业院校、毕业年份、学历层次、学习形式)

当前有工作,可查询到社保或公积金收入信息

二、邮惠万家银行万家贷征信要求

逾期要求:无当前逾期;近两年内无"连三累六"的逾期记录;任意贷款或贷记卡账户状态无异常

查询要求:近1个月贷款审批+信用卡审批查询机构数<4家;近3个月贷款审批+信用卡审批查询机构数<8家;近1个月非银机构贷款审批查询机构数不超过3家

负债要求:信用类负债不超过50万元(优质客群可放宽至100万元),总体负债水平符合银行风控要求

信用要求:征信记录良好,无呆账、止付、代偿、司法追偿、资产处置等不良信用状态;未列入失信被执行人名单

三、邮惠万家银行万家贷申请材料

身份材料:本人有效期内二代身份证原件(正反面清晰照片,用于线上实名认证)

银行卡材料:本人名下一类银行卡(用于放款及还款,支持主流银行借记卡)

手机号材料:本人实名认证手机号,需接收验证码及完成运营商验证

资质佐证材料:社保或公积金缴存信息(系统自动核验,无需手动上传)

学历材料:新入职场客群需提供学历信息,系统通过学信网自动核验

四、邮惠万家银行万家贷申请流程操作步骤

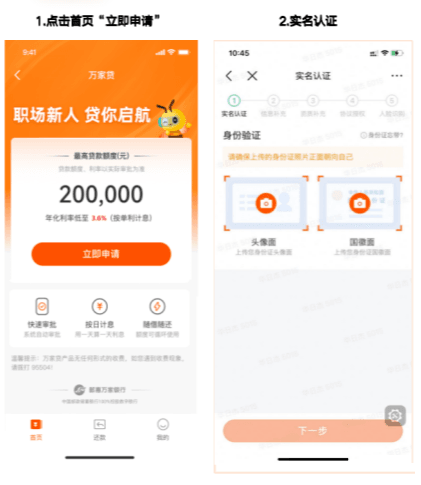

获取进件入口:关注官方公众号,搜索"邮惠万家个人贷"进入,或通过官方H5链接进入申请页面

手机号注册登录:输入本人实名认证手机号,获取并填写验证码,完成注册登录

身份认证:上传身份证正反面照片,系统自动识别身份信息,核对无误后确认提交

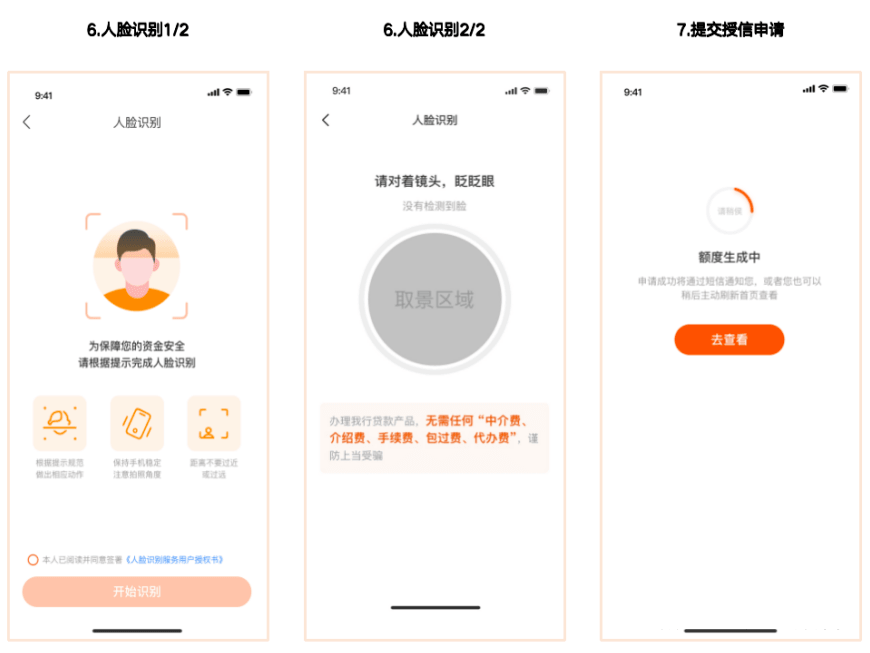

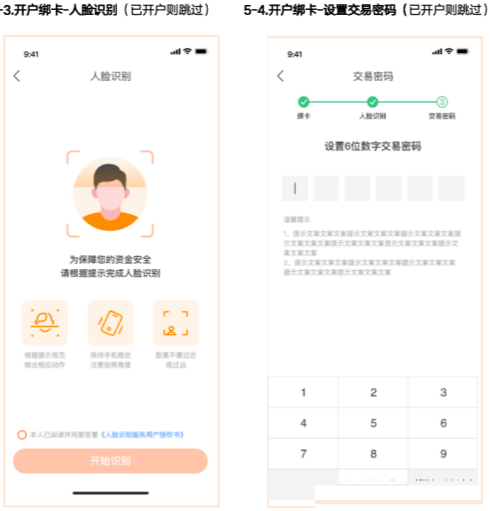

人脸识别验证:按照系统提示完成人脸识别,确保光线充足、面部无遮挡,按指引完成动作验证

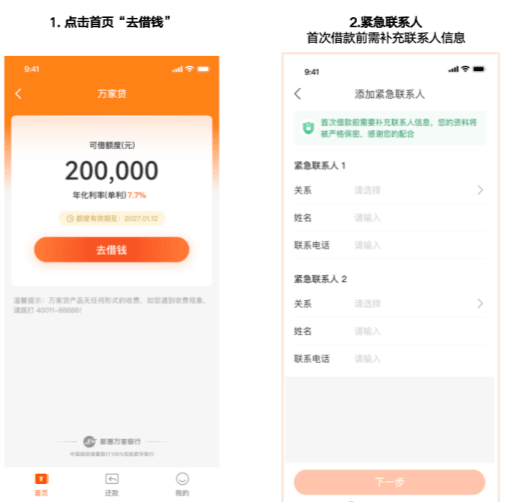

填写个人信息:填写个人基本信息、工作信息、居住地址等,确保信息真实准确

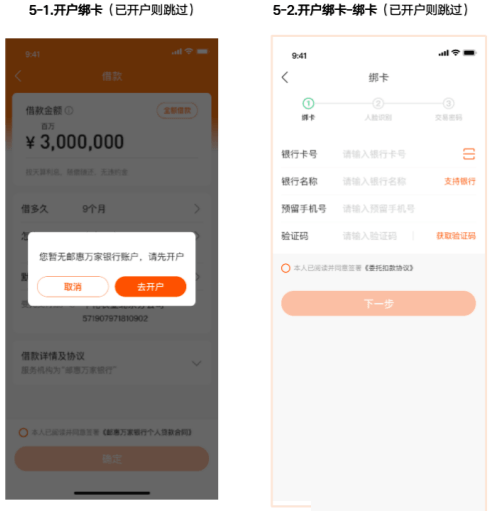

绑定银行卡:绑定本人名下一类借记卡,用于后续放款及还款

资质信息授权:授权银行查询社保/公积金信息及个人征信报告,阅读并同意相关授权协议

提交申请:确认所有信息无误后,提交贷款申请,等待系统审批

查看审批结果:系统自动审核,通常几分钟内出审批结果,审批通过后将显示获批额度及利率

五、邮惠万家银行万家贷提款与还款操作步骤

(一)提款操作步骤

登录申请入口,进入个人中心或"我的贷款"页面,查看可用授信额度

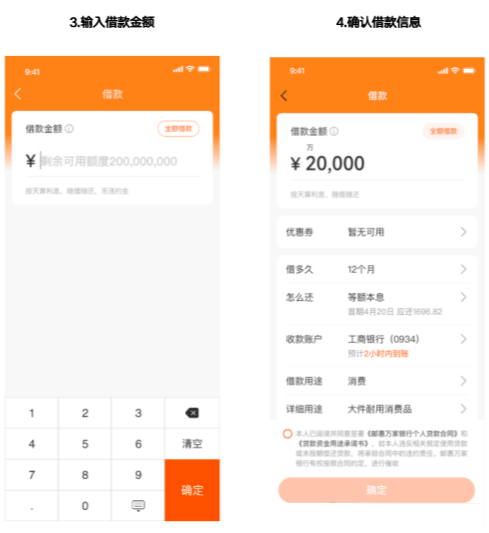

点击"我要借款"或"立即支用",进入提款申请页面

填写提款金额(不超过可用额度),选择贷款期限(3/6/12/18/24期)

确认收款银行卡信息及贷款用途,阅读并确认借款协议

完成身份验证(短信验证码或人脸识别),提交提款申请

系统审核通过后,资金快速发放至绑定的银行卡,到账时间通常为几分钟至数小时

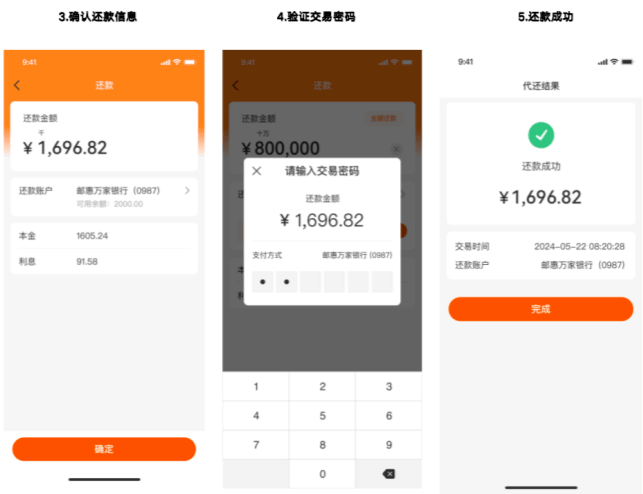

(二)还款操作步骤

自动还款:每月还款日前,确保绑定的还款银行卡内有足额资金,银行将在还款日自动划扣当期应还本息

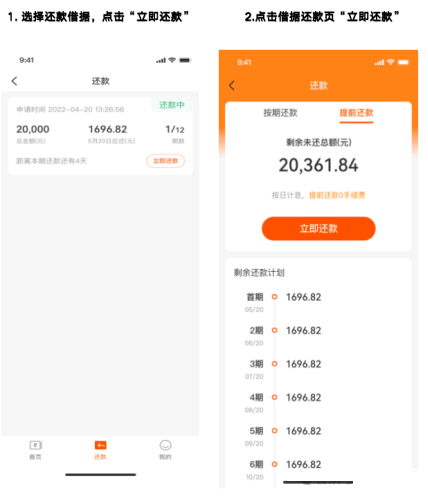

主动还款:登录申请入口,进入"我的贷款"→"待还款",选择需还款的账单,点击"立即还款",按提示完成支付

提前还款:进入对应借款订单详情页,点击"提前还款",输入还款金额,确认后完成支付,无违约金及手续费,利息按实际使用天数计算

还款查询:可在"还款计划""还款记录"中查看每期还款明细及历史还款记录,确认还款状态

六、邮惠万家银行万家贷常见问题

问:没有社保或公积金可以申请万家贷吗?答:不可以。万家贷要求申请人有连续6个月以上的城镇职工社保或公积金缴存记录,且缴纳基数达到相应标准,暂不支持无社保/公积金客户申请。

问:征信白户可以申请吗?答:新入职场客群及部分优质客群支持征信白户申请,但普通社保/公积金客群建议有一定信用记录后再申请,通过率会更高。具体以系统实际审批结果为准。

问:授信额度有效期是多久?答:万家贷为循环额度,在授信有效期内可循环支用,未支用不计息。具体授信有效期以审批结果及产品规则为准,额度内可随时支用、随时还款。

问:可以同时申请多笔借款吗?答:可以。在获批的授信额度范围内,可多次支用借款,每笔借款单独计算期限和利息,总借款金额不超过最高授信额度即可。

问:贷款资金可以用于哪些用途?答:仅限个人合法消费用途,如装修、购车、教育、医疗、旅游、日常消费等,严禁用于购房、证券投资、理财、经营等非消费领域,银行会对资金用途进行监控。

问:申请被拒后多久可以再次申请?答:建议至少间隔3个月后再申请,期间可优化个人资质,如提高社保/公积金缴存基数、降低负债、减少征信查询次数等,避免短期内频繁申请导致征信过花。

问:提前还款会影响后续借款吗?答:不会。万家贷支持随借随还,提前还款无违约金,也不会影响后续支用,保持良好的还款记录反而有助于后续额度提升及利率优惠。

七、实操技巧建议

1.提高审批通过率的技巧

确保社保/公积金连续缴存满6个月以上,且缴存基数达标,缴存时间越长、基数越高,通过率越高

申请前1个月避免频繁申请其他贷款或信用卡,控制征信查询次数,近1月查询机构数不超过4家

降低当前信用负债,尽量将信用卡使用率控制在70%以下,减少其他小额贷款余额

填写信息时确保真实准确,工作信息、居住地址等与社保/公积金缴存信息一致,避免信息矛盾

选择匹配的客群通道申请,如属于优质企业员工,优先走优质企业客群通道,通过率更高

新入职场客群确保学历信息完整准确,可通过学信网核验,同时提供当前工作的社保/公积金记录

2.提高审批额度、降低利息的技巧

提高社保/公积金缴存基数,缴存基数越高,可贷额度上限越高,利率也更有优势

成为优质企业员工,银行认定的优质企业客群可享受更高额度、更低利率的专属政策

保持良好的信用记录,无逾期、无不良征信状态,信用评分越高,利率定价越优惠

降低总体负债水平,负债越低,银行风控评级越高,额度和利率越有利

选择较长的贷款期限,长期限贷款通常额度核定更宽松,且综合成本更可控

保持稳定的工作和缴存记录,工作越稳定、缴存时间越长,银行认可度越高

本文由东融咨询网作者整理发布,不代表东融咨询网立场,转载联系作者并注明出处:https://www.drhy88.cn/a/2584.html