浦发银行浦望贷申请条件、所需材料,申请流程及提款还款图文操作步骤

浦发银行浦望贷是浦发银行推出的线上纯信用中小微企业发票经营贷,面向企业法定代表人开放,最高可贷300万,年化6.18%-8.8%,叠加阶梯式担保费,支持12/24期等额本息还款,全程线上发票授权、系统自动审批,无需线下抵押担保,资金用于企业采购、备货等经营性周转。特别适合开票稳定、经营满1年、法人征信良好的中小微商贸、加工类企业,快速解决短期备货、货款垫付资金缺口。

一、浦望贷申请条件&准入要求

(一)法人个人条件

年龄要求:20-65周岁,为企业法定代表人

法人变更:全国通用要求变更满6个月;广东地区法人变更需满12个月

持股要求:无强制持股比例限制,0占股法人也可申请

账户要求:本人持有浦发一类借记卡,开通网银与及时语短信服务

(二)企业经营&开票条件

经营时长:企业实际经营、工商注册均满1年以上

开票标准:近12个月开票月份≥10个月,断票月份≤4次;年度开票下滑幅度不超25%;年开票总额≥100万,有效发票不少于35张

企业状态:工商正常存续,无注销、吊销、经营异常记录

(三)准入&禁入行业

准入区域:全国大部分省市均可进件,无严格地域限制

禁入行业:采矿业、金融业、房地产、文体娱乐、公共管理、社会组织、国际组织禁止申请

(四)征信要求

逾期要求:当前无任何逾期;近1年逾期次数最多1次,无30天及以上长期逾期

查询要求:近2个月贷款、信用卡审批查询≤6次(贷后管理查询不计入)

负债要求:信用卡使用率建议≤65%,个人信用类小额贷款不超过3笔

其他信用要求:无呆账、代偿、失信被执行记录;征信白户可准入

二、浦望贷申请材料

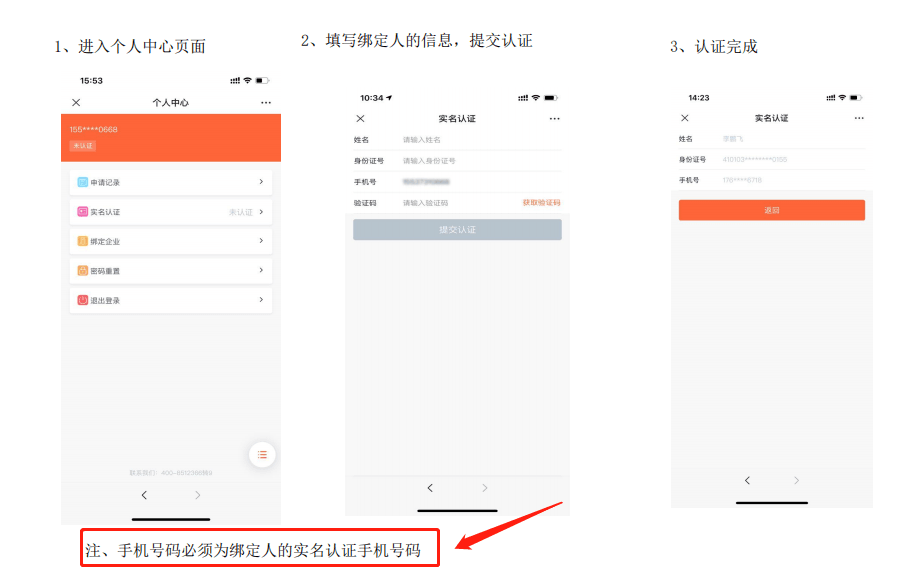

法人二代身份证原件(线上拍照上传)

法人实名常用手机号(接收验证码、审批通知)

浦发银行一类储蓄卡(放款、还款专用,开通网银)

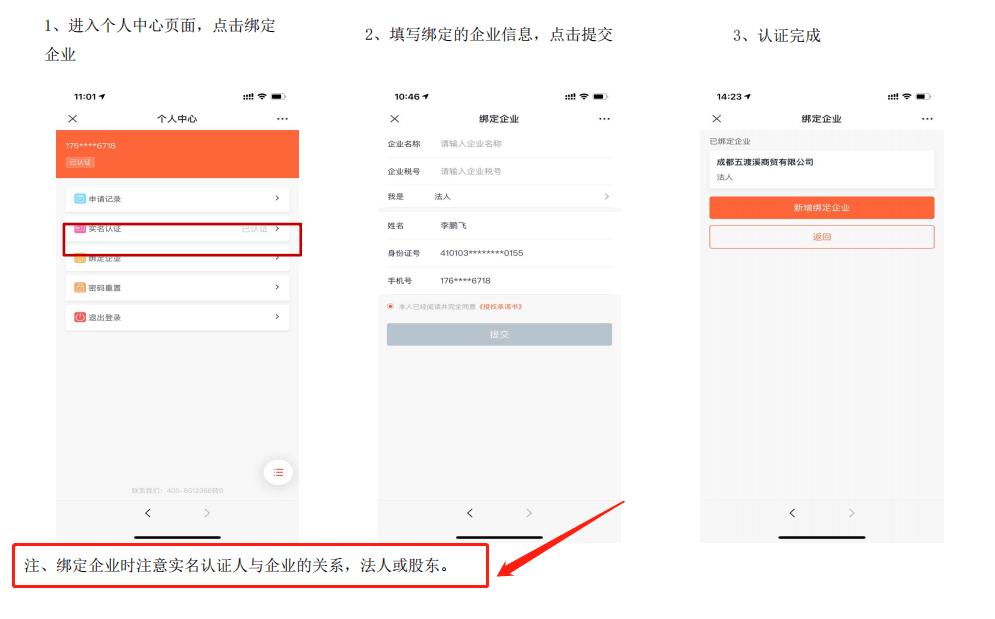

企业统一社会信用代码、经营地址、公司全称(系统自动调取工商信息,无需营业执照纸质件)

开票系统授权权限(法人账号,用于同步全年增值税发票数据)

进项发票电子档(受托支付提款时上传核验交易对手)

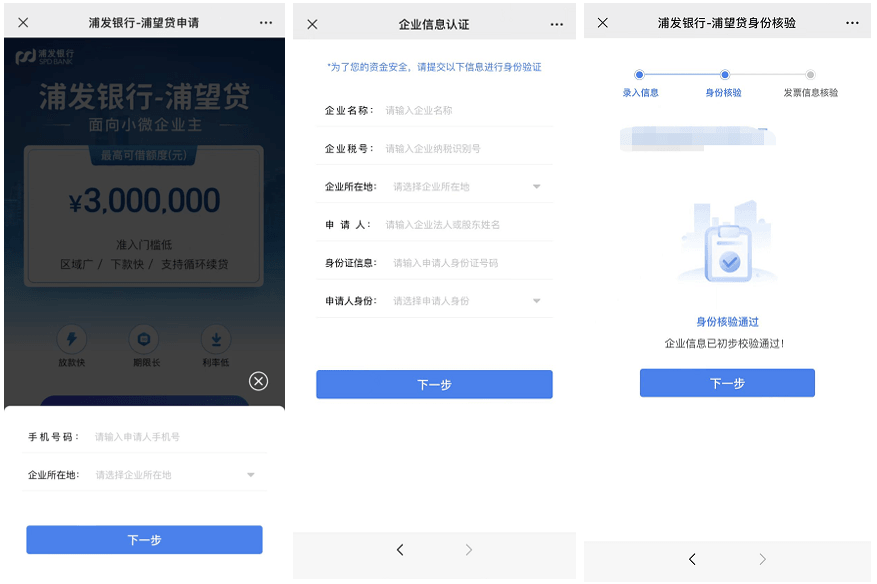

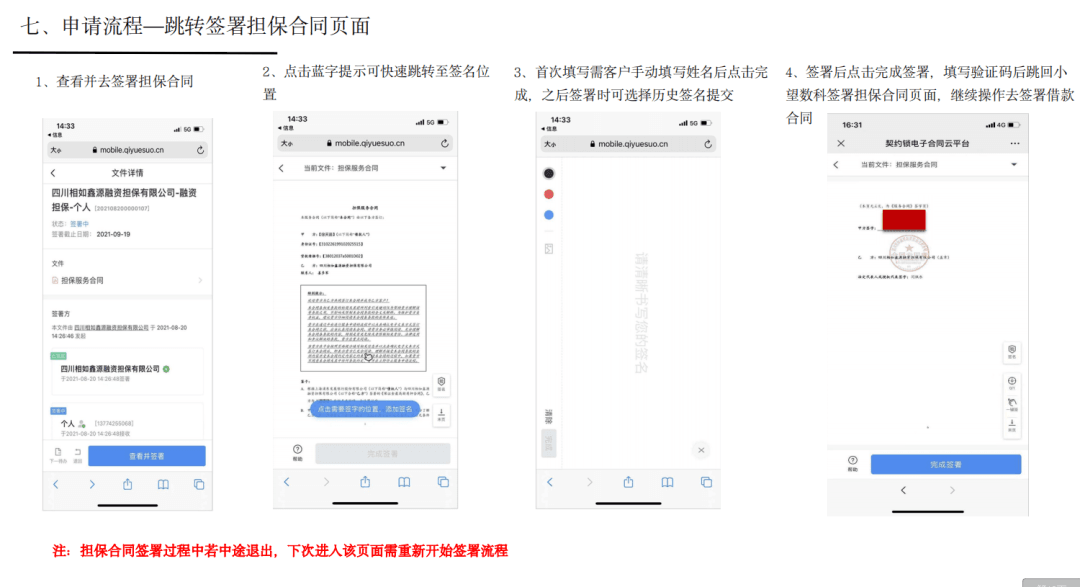

三、浦望贷申请流程操作步骤

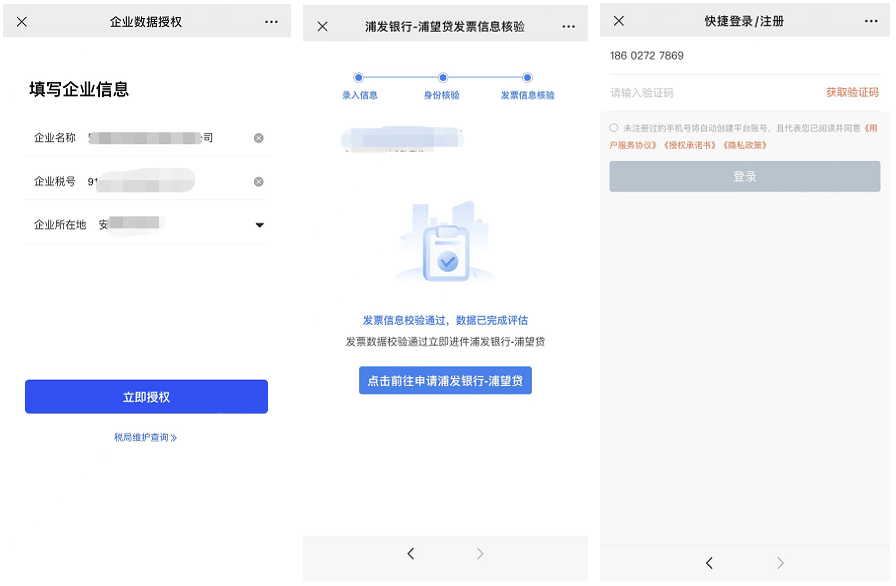

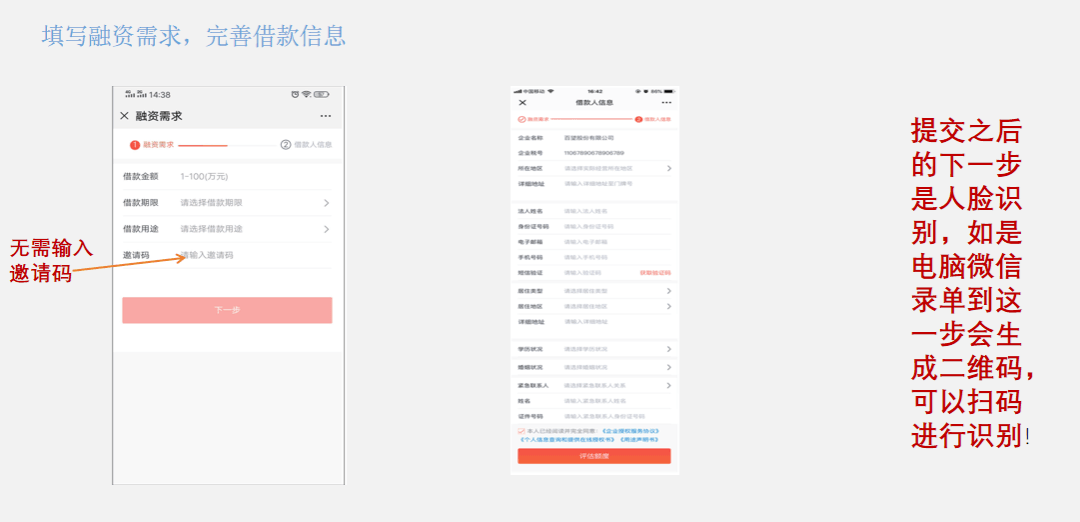

线上进件登记:进入浦发企业融资端口,填写法人姓名、身份证、手机号、企业全称、统一社会信用代码,提交基础信息预审

发票数据授权:登录企业开票系统账号,授权银行同步近12个月全部增值税销项发票,系统自动校验开票稳定性、营收下滑比例

征信授权审批:法人签署线上征信查询授权书,系统自动调取个人征信,5分钟内出具预授信额度

额度终审签约:确认预授信额度、期限、利率、担保费率,线上签署电子借款合同、担保协议

绑定收款账户:录入本人浦发一类卡,完成账户核验,开通线上提款功能

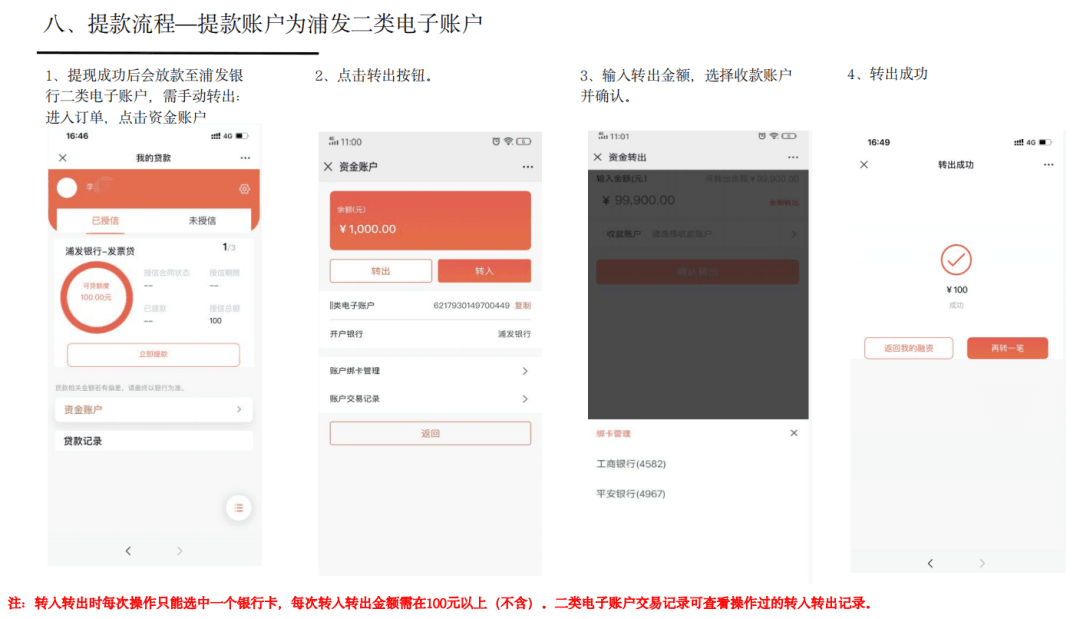

四、浦望贷提款、还款操作步骤

(一)提款操作(自主支付+受托支付两种模式)

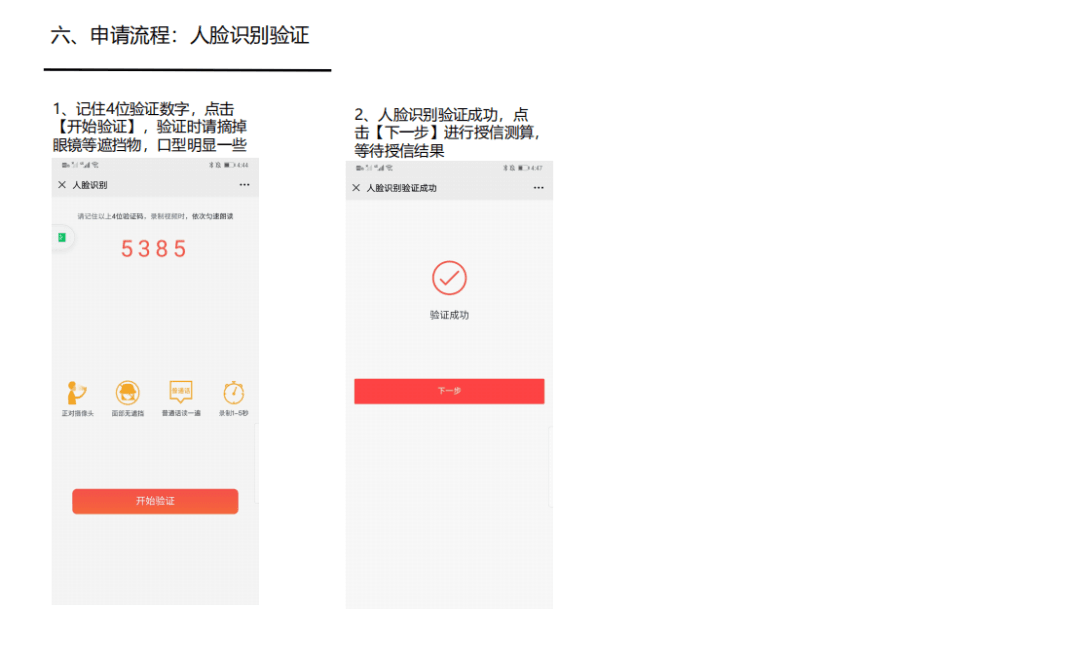

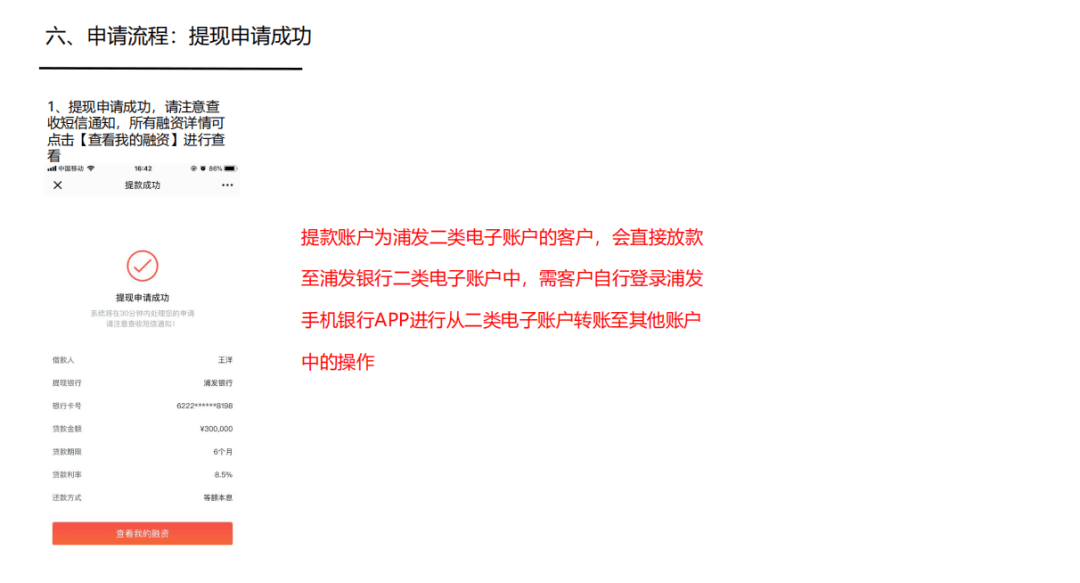

自主支付(单日≤50万):①进入已授信订单页面,点击“我要提款”;②填写提款金额(单笔不超50万)、选择分期期数;③确认放款浦发银行卡,人脸识别核验;④审核通过资金实时到账,次日可再次自主提款。

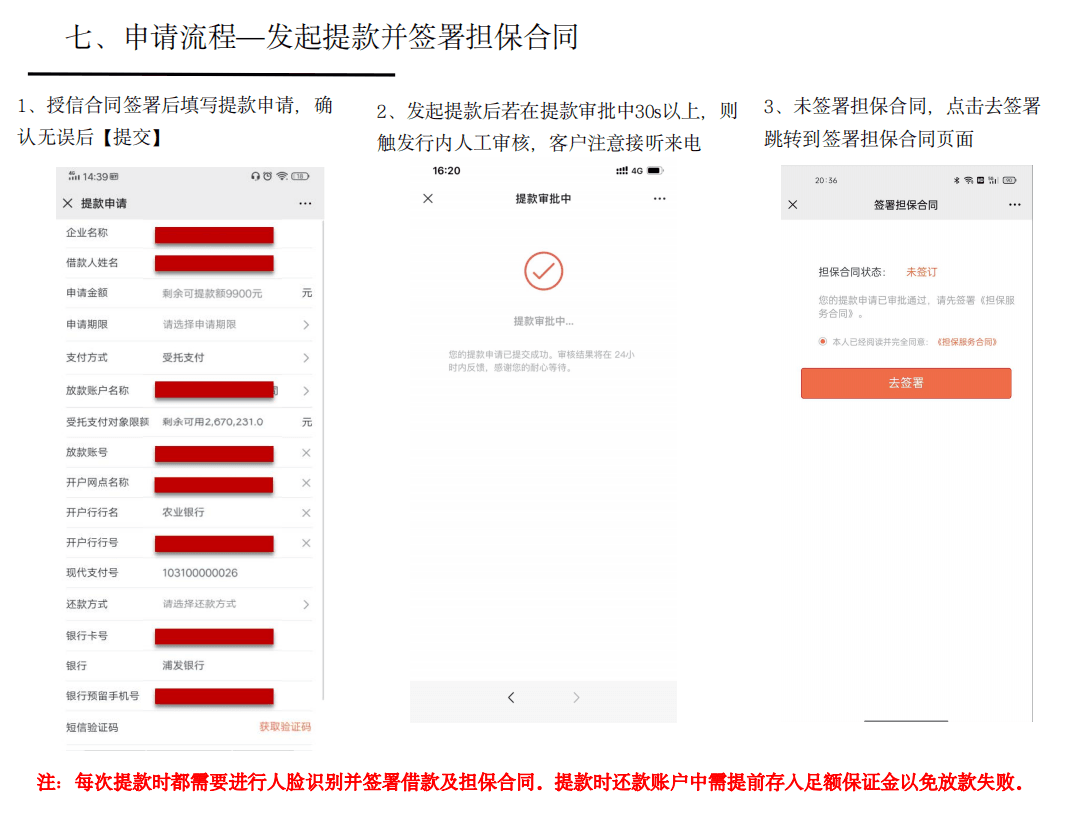

受托支付(累计提款超100万强制触发):①提款页面选择受托支付通道;②点击扫码上传近期进项增值税发票,识别上游供应商交易对手;③可多张发票添加多家交易对手,选择对应提款额度;④无浦发一类实体卡单日受托最高33万,持有一类卡无单日限额;⑤提交后资金直接划转至供应商对公/法人账户。

(二)还款操作(自动扣款+主动提前还款)

常规按月自动还款:每月15日为还款日,提前将足额本息存入绑定浦发一类卡,系统自动划扣;若放款为二类电子账户,需先从一类卡转入二类账户再等待扣款。

主动提前还款:①进入“已授信-资金账户”;②选择对应借款借据,点击提前结清/部分还款;③转入足额资金至放款账户,确认还款;④实时更新结清记录,无违约金,剩余额度可循环支用。

五、浦望贷常见问题

问:法人不持股可以申请浦望贷吗?答:可以,浦望贷无法人持股强制要求,0占股企业法人只要满足变更时长、征信、开票条件均可进件。

问:单日最多能提多少资金?累计提款超过100万怎么办?答:自主支付单日单笔上限50万;累计提款超100万必须走受托支付,上传进项发票划转至上游供应商。

问:优质客户选24期,担保费会变高吗?答:不会,优质客户办理24期分期,担保费仍按照12期标准收取,降低综合融资成本。

问:提前还款需要收取违约金吗?答:不需要,全额或部分提前结清均无违约金,仅收取资金实际使用期间利息与担保费。

问:广东地区法人变更6个月能申请吗?答:不能,广东地区特殊要求法人变更满12个月,其余全国地区满6个月即可。

问:开票断票超过4个月是否直接拒批?答:是的,硬性开票规则近12个月断票月份≤4次,超出标准系统直接驳回申请。

问:征信白户没有信贷记录可以办理浦望贷吗?答:可以,产品支持征信白户申请,主要依托企业开票营收判定还款能力。

六、浦望贷最新政策

分期担保费优惠:优质授信客户选择24期,担保费按12期标准收取,降低综合成本

受托支付流程简化:无需线下提交纸质合同,线上扫码上传进项发票即可绑定交易对手

白户放宽准入:取消征信信贷记录硬性要求,纯白户法人凭稳定开票即可审批

提款限额区分:持有浦发一类实体卡客户,受托支付无单日额度限制,无实体卡单日受托上限33万

无电核政策延续:2026年持续推行全自动系统审批,取消人工电话核验环节

提前还款永久免违约金:无论分期长短,全额、部分提前结清均不收取违约费用

七、注意事项

申请前1-2个月减少信用卡、网贷申请,将近2个月征信查询控制在6次以内;

梳理全年发票,确保断票月份控制在3个月内,营收下滑幅度控制在20%以内;

法人名下信用卡使用率降至65%以下,结清多笔小额网贷,优化负债结构;

提前开通浦发一类卡网银、及时语短信,避免账户核验失败驳回申请。

近12个月多开具大额增值税专票,提升年度开票总额,系统核定额度更高;

优先选择12期分期,基础担保费率更低,资质优质再申请24期优惠政策;

法人为浦发存量客户(有存款、理财、对公户),综合利率可下调0.3%-0.5%;

进项发票完整留存,受托支付时多供应商可分散提款,不受单日50万自主支付限制。

其他注意事项

贷款资金仅限企业采购、备货、设备采购等经营用途,严禁流入房产、股票、理财;

开票数据需真实有效,伪造发票授权会直接拒贷并纳入银行黑名单;

每月15日为固定还款日,二类电子账户需提前转入资金,避免余额不足逾期;

禁入行业企业不要提交申请,系统工商自动识别,直接拦截进件通道;

法人变更未满要求时长不要提前进件,等待期满后再申请,避免多次查询征信。

本文由东融咨询网作者整理发布,不代表东融咨询网立场,转载联系作者并注明出处:https://www.drhy88.cn/a/2486.html