民生银行商户快贷怎么申请?办理入口、条件要求、提款还款流程图文详解

民生银行商户快贷是民生银行面向个体工商户、小微型企业推出的专属个人经营性信用贷款产品,主打纯信用无抵押担保,最高可贷50万元,授信期限最长3年,年化利率(单利)5%起,支持线上申请、灵活用款,可有效满足小微商户日常经营周转、备货进货、门店拓展等合法经营资金需求,是小微商户融资的优质选择。本大纲将详细拆解该产品的官方办理入口、准入条件、申请材料及提款还款全流程,同时附上实操技巧与常见问题,助力小微商户高效办理。

一、官方正规办理入口

民生银行手机银行APP入口:登录民生银行手机银行,进入“小微金融”或“经营贷款”板块,找到“商户快贷”产品入口,按提示发起线上申请

民生银行官方小程序入口:微信搜索民生银行官方小程序,进入后选择“经营贷”频道,点击“商户快贷”进行申请

线下网点入口:携带完整申请材料前往就近民生银行营业网点,由小微金融客户经理协助发起线上申请或线下资料提交,适合不熟悉线上操作的商户

注意事项:仅通过民生银行官方渠道申请,切勿通过中介机构、非官方链接办理,避免信息泄露、额外收费及虚假申请风险

二、申请准入条件

(一)借款人基本条件

为具备完全民事行为能力的中国大陆公民,年龄18周岁及以上,授信期限届满时年龄不超过60周岁

个人征信记录良好,符合民生银行征信准入要求,无不良信用记录

借款人及名下经营体无不良社会记录,无司法、工商行政执法等违法违规记录

具备相应的资产实力及稳定的还款能力,能提供还款能力佐证材料

(二)经营主体条件

经营主体为个体工商户或小微型企业,借款人需为经营体实际控制人

经营体成立并持续稳定经营2年以上,借款人拥有3年以上相关行业从业经验

经营状况正常,无经营异常、停业、注销等风险情况,经营用途符合国家产业政策及相关规定

(三)账户与结算要求

需在民生银行开立个人或企业结算账户

愿意将民生银行作为主要结算行,经营流水优先通过民生银行账户结算

三、申请必备材料

身份及婚姻材料:借款人及配偶的有效身份证、户口本;婚姻状况证明(已婚提供结婚证,离异提供离婚证及协议,未婚无需提供)

经营主体材料:营业执照(正副本),若为承包经营等形式,需提供可佐证实际控制人的相关材料

经营流水材料:借款人及经营体近6个月的公司或个人银行账户流水(民生银行流水优先)

经营地址材料:本地房产证、购房合同、租房协议三者任选其一,佐证经营地址的稳定性

资信与资产材料:个人或企业资信证明材料;房产、车辆等资产证明材料(非强制,可作为加分项)

其他材料:民生银行要求的其他补充材料,如经营场所照片、购销合同等经营佐证材料

四、完整申请办理流程

前置准备:整理好各类申请材料,确保材料真实有效、信息完整;提前在民生银行开立结算账户,若未开立可先前往网点办理

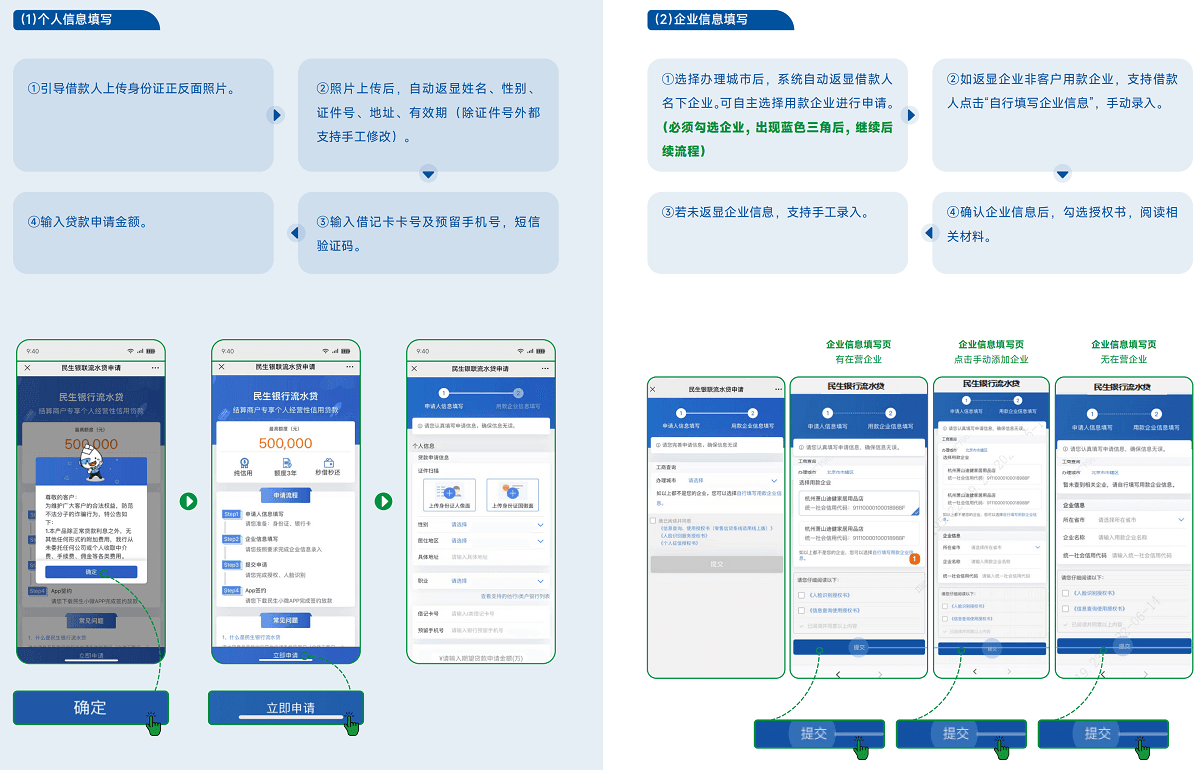

线上申请:选择民生银行手机银行APP、官方小程序等线上渠道,进入“商户快贷”申请页面,填写借款人基本信息、经营体信息、申请额度、贷款用途等内容

材料上传:按系统提示上传身份证、营业执照、银行流水、经营地址证明等材料的清晰照片,确保材料可识别、信息无遮挡

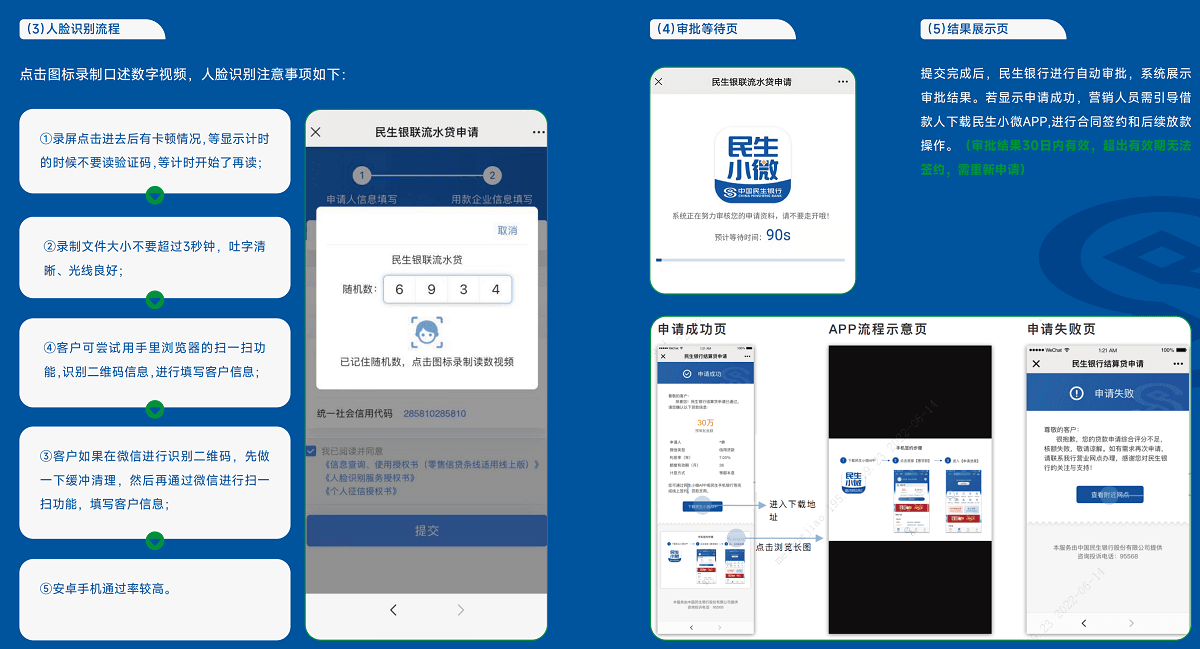

授权与提交:阅读并同意《个人征信业务授权书》《贷款申请协议》等相关文件,授权民生银行查询个人及企业征信、经营流水等信息,确认所有信息无误后提交申请

审核与审批:系统进行智能初审,对借款人资质、经营状况、材料真实性等进行初步判定;初审通过后进入人工复核阶段,客户经理可能会电话核实信息或上门实地调查

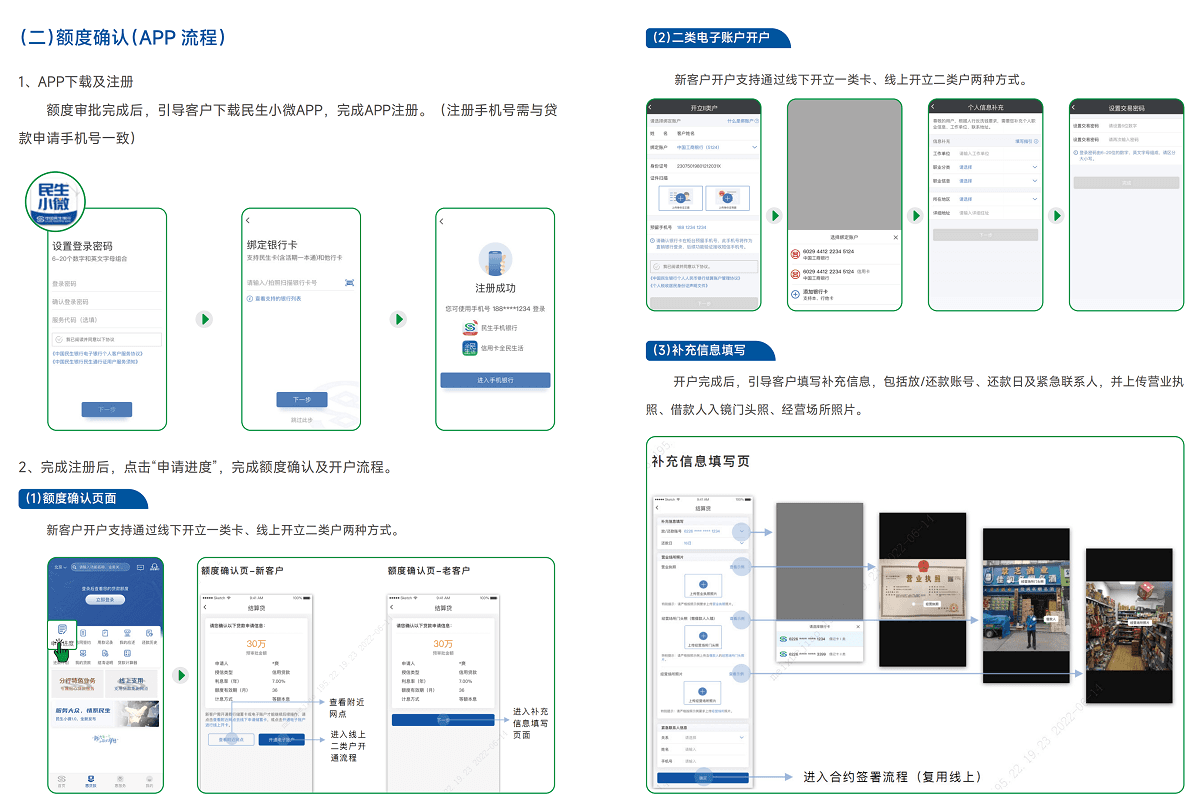

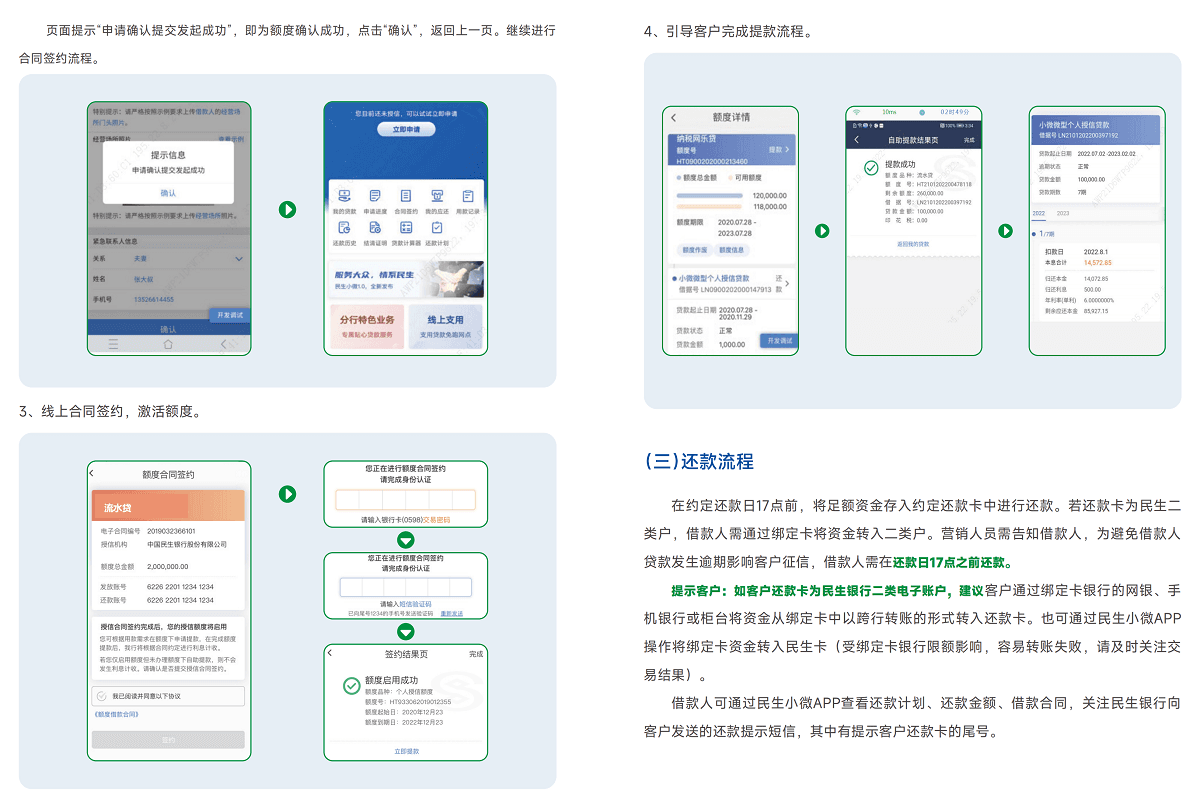

额度核定与签约:审批通过后,民生银行将核定授信额度、利率及期限,通过短信或APP通知借款人;借款人登录线上渠道或前往网点,签署电子或纸质《借款合同》《授信协议》

额度激活:合同签署完成后,授信额度正式激活,借款人可在额度有效期内随时发起支用申请

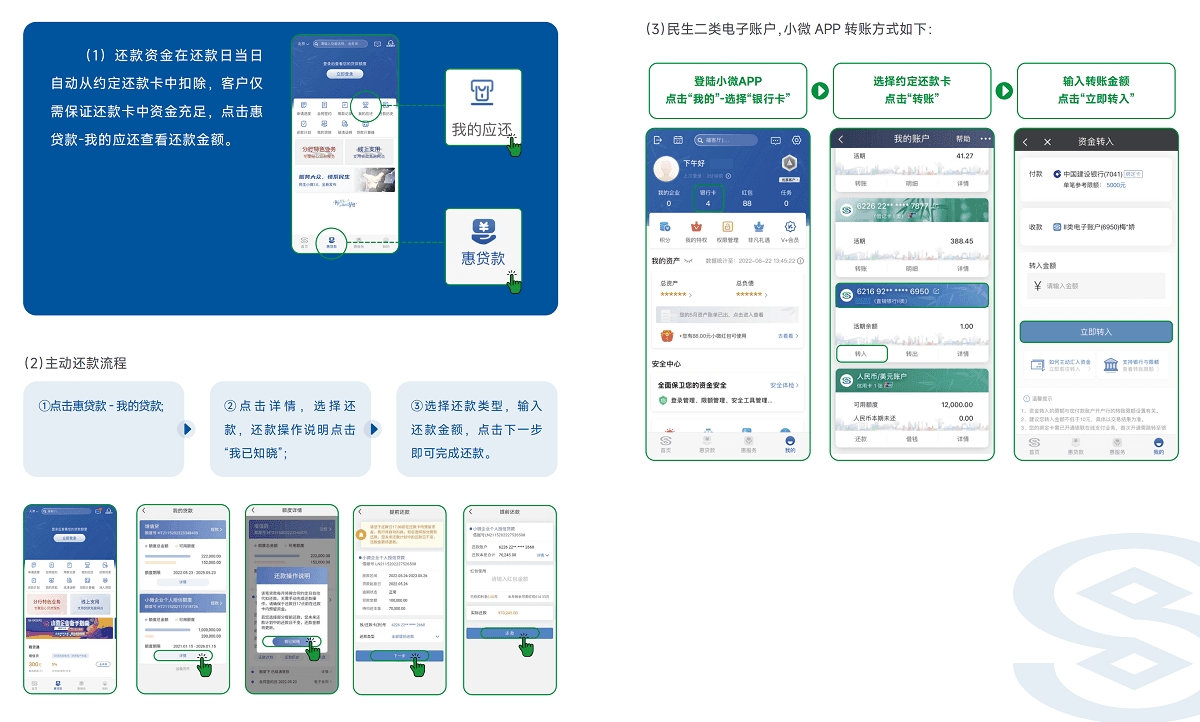

五、提款与还款操作流程

(一)提款操作(循环支用)

线上支用:登录民生银行手机银行APP,进入“我的贷款-商户快贷”,查看可用授信额度;点击“我要支用”,输入支用金额、选择贷款期限及还款方式,确认提款用途为合法经营场景;提交支用申请后,系统快速审核,最快当天放款至绑定的民生银行结算账户

线下支用:若不熟悉线上操作,可前往民生银行营业网点,由客户经理协助办理支用手续,提交支用申请后1-2个工作日内放款

(二)还款操作

自动扣款:借款人在还款日前,将足额还款资金存入绑定的民生银行还款账户,银行将在还款日自动划扣当期本息,无需手动操作;建议提前1-2天存入资金,避免因账户余额不足导致逾期

主动还款:登录民生银行手机银行APP,进入“我的贷款-待还款”,选择需还款的商户快贷订单,点击“立即还款”,可选择全额还款或部分提前还款,按系统提示完成支付,提前还款无违约金

还款查询:还款后可在手机银行APP或网点柜台查询还款记录、剩余本金、待还本息等信息,确认还款成功

额度恢复:还款后,已偿还的本金部分将恢复至授信额度中,在额度有效期内可再次循环支用

六、常见问题解答

问:商户快贷是否需要抵押或担保?答:不需要。民生银行商户快贷是纯信用经营性贷款,无需提供房产、车辆等抵押物,也无需第三方担保,仅凭商户经营状况、征信资质及流水即可申请

问:经营体成立不满2年,能申请商户快贷吗?答:暂不可以。产品明确要求经营体持续稳定经营2年以上,且借款人拥有3年以上行业从业经验,该条件为硬性准入要求,未满足则无法申请

问:必须在民生银行有结算账户才能申请吗?答:是的。申请商户快贷需提前在民生银行开立个人或企业结算账户,且需将民生银行作为主要结算行,这是产品的核心准入要求之一

问:授信额度获批后,长期不用会失效吗?答:会。商户快贷授信期限最长3年,额度获批后,在3年有效期内未支用的部分,到期后自动失效;若在有效期内支用并还款,恢复的额度可继续循环使用

问:贷款资金可以用于个人消费吗?答:不可以。商户快贷是个人经营性贷款,资金仅限用于商户合法经营活动,如备货进货、门店装修、资金周转等,不得用于个人消费、房地产投资、金融理财等非经营领域,银行将对资金流向进行监控,违规使用将提前收回贷款

问:申请被拒后,多久可以重新申请?答:建议3-6个月后再重新申请。期间需优化个人及企业征信、提升经营流水、完善经营资质,避免短期内重复申请导致再次被拒,具体可咨询民生银行客户经理了解拒贷原因并针对性优化

问:小微企业和个体工商户,申请条件有区别吗?答:核心申请条件一致,均要求经营体稳定经营2年以上、借款人有3年以上行业经验、征信良好等;仅在经营主体材料提供上略有差异,小微企业需额外提供企业相关经营佐证,个体工商户提供营业执照即可

本文由东融咨询网作者整理发布,不代表东融咨询网立场,转载联系作者并注明出处:https://www.drhy88.cn/a/1769.html