苏州农商行房易融贷款申请条件及入口,审批时长及办理流程图文详解

苏州农商行房易融是面向苏州地区个人、个体工商户、小微企业主推出的不动产抵押类信贷产品,最高额度1000万元,年化利率3.48%起,支持住宅、厂房、商业用房一押及按揭住房二次抵押,授信最长10年,可全线上“零跑腿”办理也可线下对接,无任何手续费,能高效满足合法经营周转与个人消费的大额资金需求,是盘活不动产资产的优质选择。

一、房易融官方申请入口

线上主入口:微信搜索鱼米e贷小程序,登录后可直接发起申请,支持线上评估、抵押、放款全流程操作

二维码入口:扫描银行官方发布的房易融产品宣传海报专属二维码,直达申请页面

线下对接入口:联系苏州农商行各网点客户经理,由专人协助整理材料、完成线下申请及尽调流程

客服咨询入口:全国统一客服热线956111,旧版热线96068/400-86-96068,可咨询申请细节及就近网点信息

二、房易融核心申请条件

(一)主体年龄条件

主借款人:18-65周岁,具备完全民事行为能力

共同借款人(如有):18-70周岁,需为直系亲属或实际经营伙伴

(二)准入地区与抵押物条件

准入地区:苏州全域,借款人经营/居住或抵押物需位于苏州范围内

抵押物类型:仅限合法合规的住宅、厂房、商业用房,产权清晰无争议

抵押物状态:无查封、无冻结、无权属纠纷,可正常办理抵押登记,支持一押、按揭住房二次抵押

(三)经营/身份条件(满足任一即可)

个体工商户/小微企业主:本人或直系亲属持有有效营业执照;合伙人需提供营业执照+股权证明

种养殖从业者:提供合法有效的种养殖承包合同(无需营业执照)

个人消费类申请人:具备稳定的收入来源,能佐证还款能力

(四)基础合规条件

借款用途合法,仅限企业日常经营周转或个人装修、购车、教育等消费场景

借款人和关联企业(如有)无在诉案件,无不良经营、违法违规记录

能提供合理的贷款用途证明材料(如经营合同、装修协议等)

三、房易融征信及资质要求

个人征信:征信记录正常,无重大不良记录;当前逾期需先结清并提供结清证明,无呆账、代偿、失信被执行等情形

企业征信:经营类申请人的关联企业征信无严重逾期、违法违规等负面信息

还款能力:个人/企业负债水平合理,月收入/经营利润可足额覆盖贷款本息,无过度负债

查询要求:征信查询次数无严苛限制,近3个月查询次数合理,无频繁借贷申请记录

四、房易融申请材料清单

身份类材料:借款人及共同借款人身份证正反面,婚姻证明(结婚证/离婚证/单身声明,如有)

抵押物材料:不动产权证书,抵押物无查封、无权属纠纷的相关证明(银行可协助查询)

经营类材料(经营用途需提供):营业执照、股权证明(合伙人)、种养殖承包合同、近6-12个月经营银行流水

消费类材料(消费用途需提供):装修合同、购车协议、教育缴费凭证等合理用途证明

其他补充材料:收入证明、资产佐证材料(如有),银行要求的其他相关资料

五、房易融审批时长及放款时效

(一)审批时长

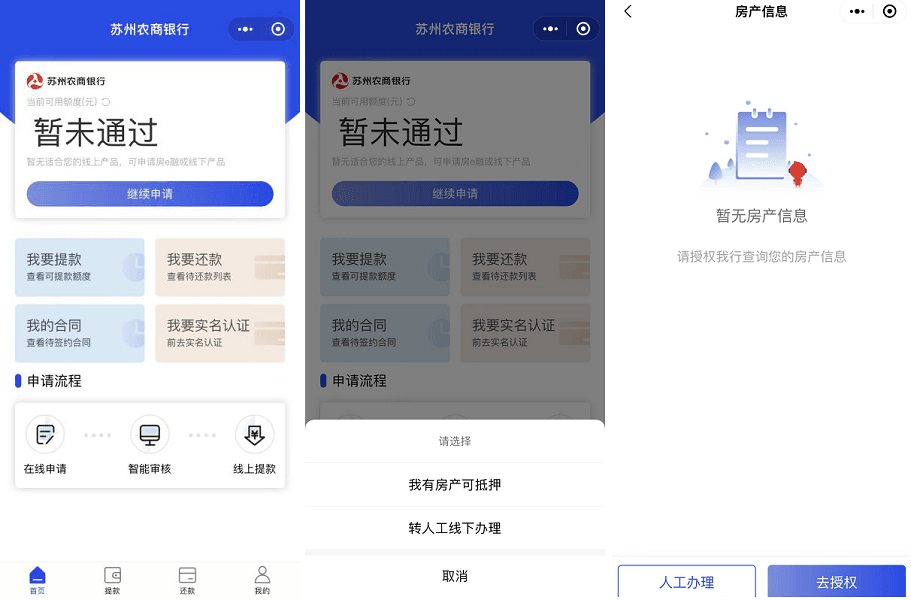

线上申请:登录鱼米e贷小程序提交申请后,3-5分钟出初步额度评估结果,完整审批最快3个工作日完成

线下申请:向客户经理提交全套材料后,银行审核+实地尽调,5个工作日内出具最终审批结果

(二)放款时效

审批通过并完成抵押登记后,线上办理可实现资金实时到账

线下办理完成合同签署及抵押手续后,最长5个工作日内完成放款,无额外等待周期

六、房易融完整办理流程

(一)全线上办理流程(适合材料齐全、简单场景)

登录认证:打开鱼米e贷小程序,输入手机号+验证码登录,完成人脸识别实名认证

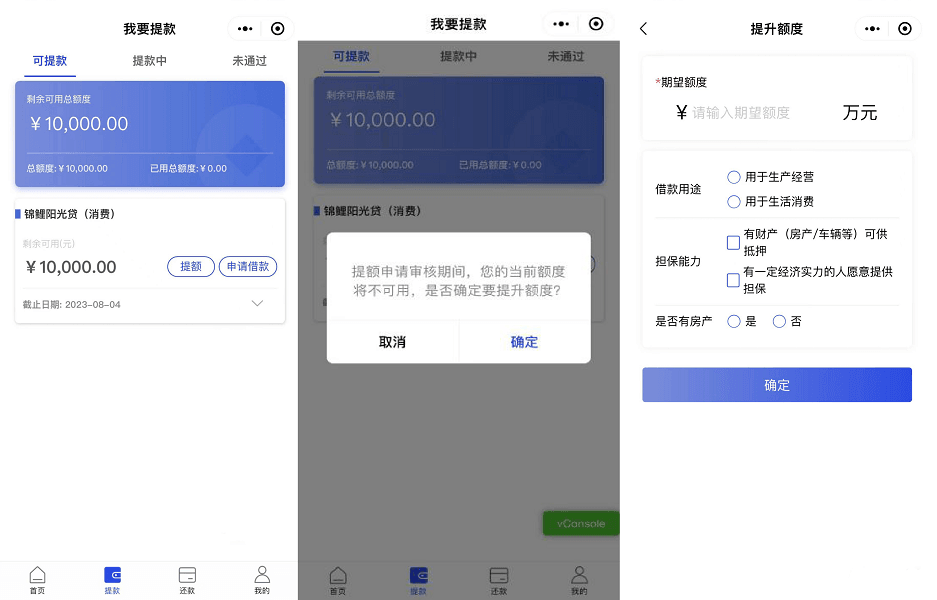

信息填写:录入个人/企业基本信息、抵押物信息,选择贷款用途、期望额度及期限

额度评估:提交后系统3-5分钟完成初步额度计算,出具预授信结果

抵押登记:在线完成不动产抵押登记申请,依托银行与不动产中心数据协同,无需线下跑窗

最终审批:银行结合评估结果完成智能审核,最快3个工作日出审批结果

签约放款:在线签署电子借款及抵押合同,审批通过后资金实时到账至绑定账户

(二)线下办理流程(适合二次抵押、复杂经营场景)

客户经理对接:联系银行网点客户经理,咨询产品细节并预约申请,由专人梳理材料清单

材料提交:按要求准备全套申请材料,提交给客户经理并填写正式贷款申请表

实地尽调:银行工作人员上门核查抵押物真实状态、企业经营场地(经营类),核实材料真实性

抵押物评估:银行委托专业机构对抵押物进行价值评估,出具正式评估报告

审批放款:银行完成综合审批后通知结果,办理线下抵押登记及合同签署,5个工作日内放款

按期还款:按约定还款方式,通过小程序、手机银行或柜台自助还款,支持提前结清

七、房易融办理常见问题解答

问:按揭中的房子还能申请房易融吗?答:可以,房易融支持按揭住房二次抵押,无需结清原有按揭贷款,直接盘活房产剩余价值。

问:申请房易融需要自行找评估机构评估房产吗?答:不需要,银行会通过线上系统或合作专业评估机构完成抵押物评估,全程不收取评估费,评估结果作为额度核定依据。

问:经营类和消费类申请的额度、期限有区别吗?答:有区别,经营类用途最高授信5年,消费类用途最长授信10年;额度均按抵押物评估价值核定,最高均可至1000万元。

问:提前还款需要支付违约金吗?答:无需支付任何违约金,支持全额或部分提前还款,按实际使用天数计息,未使用额度不计息。

问:种养殖从业者没有营业执照,能申请经营类房易融吗?答:可以,无需营业执照,提供本人签署的合法种养殖承包合同作为经营证明,即可申请经营类用途贷款。

问:线上申请和线下申请的利率、额度有差异吗?答:无差异,线上线下审批标准、利率定价、额度核定规则完全一致,仅办理流程不同,可根据自身情况选择。

问:房易融的资金可以用于购房、炒股吗?答:不可以,资金仅限合法经营周转和正规个人消费,严禁用于购房、炒股、理财等违规领域,银行会核查资金流向,违规使用将收回额度。

八、房易融办理注意事项

渠道正规性:仅通过银行官方鱼米e贷小程序、网点客户经理申请,无任何中介费,谨防中介骗局,遇索要费用可拨打956111举报

材料真实性:所有申请材料需真实有效,抵押物信息、经营/收入情况不得隐瞒,虚假信息将直接导致审批失败

专款专用:严格按申请时的用途使用资金,妥善保存消费/经营相关凭证(合同、发票等),配合银行贷后用途核查

抵押合规性:提前核实抵押物产权状态,确保无查封、权属纠纷,若抵押物信息有变更,及时向银行报备

还款及时性:按约定还款方式按时足额还款,避免逾期影响个人/企业征信,良好的还款记录利于后续续贷、提额

政策知晓:银行会阶段性推出利率优惠、审批提速等政策,可通过客户经理或官方渠道了解最新福利,择时申请更划算

本文由东融咨询网作者整理发布,不代表东融咨询网立场,转载联系作者并注明出处:https://www.drhy88.cn/a/1527.html