工商银行人才贷申请条件及准入要求,利率额度及办理流程

工商银行人才贷纯信用模式最高500万、抵押模式最高3000万,年化利率依托普惠基准定价,是工商银行围绕高层次创新创业人才推出的专属经营性信贷产品,打破传统抵押物授信逻辑,以人才学历背景、行业从业经历、专利技术、项目赛道价值作为核心授信评判依据,支持纯信用、资产抵押两类放款模式,审批环节精简、资金落地速度快、贷款周期选择空间大。特别适用于科技研发、文创、专业服务、产业链配套领域的初创小微企业、单人创业OPC主体以及拥有高层次人才的科创型实体企业,重点解决轻资产科创主体缺抵押物、研发投入资金缺口大、项目产业化融资难等痛点。

一、工商银行人才贷产品详情

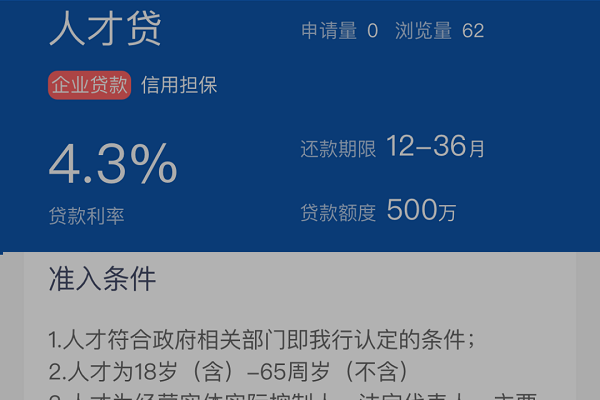

贷款额度:纯信用单笔最高500万元,房产/资产抵押最高3000万元;同一人才单人授信上限1000万元,多名人才同属一家企业,企业整体授信额度最高可至5000万元。

贷款利率:执行普惠差异化定价,基准依托当期LPR加点,优质科创、人才白名单企业可享受利率下调优惠,年化区间集中在4.35%-5.66%。

贷款期限:纯信用产品最长1年,抵押授信最长可至10年,杭州区域产品授信期限最长5年,可根据企业经营回款周期灵活选择用款年限。

还款方式:主流采用按月付息、到期一次性还本;大额抵押授信可选择等额本息、等额本金两种分期还款方案。

提前还款:正常履约满约定期限后可免费申请提前结清,短期提前还款按合同约定收取少量违约金。

办理方式:线上平台自助申请、线下网点客户经理对接、园区专属服务点现场受理三种渠道。

担保方式:纯信用无抵押无担保、不动产/知识产权抵押二选一,优质企业可搭配第三方保证组合增信。

审核方式:线上系统大数据初筛+线下实地尽调相结合,综合评定人才资质、专利成果、企业经营、赛道前景四项内容。

审批时效:资料完整无误后,常规3-5个工作日完成审批,优质白名单科创企业开通绿色通道,最快1-3个工作日出审批结果。

放款时效:审批通过、担保手续办结后1-3个工作日内资金划转至企业对公账户。

二、工商银行人才贷申请条件&准入要求

准入地区:申请人及注册企业落地苏州、青岛、杭州等工行落地人才贷产品的属地城市,营业执照注册地与实际经营场地保持一致。

主体资质:借款主体为合法注册小微企业、OPC单人创业公司;人才需纳入属地官方高层次人才目录,或是市级以上创新创业大赛二等奖及以上获奖项目持有人。

人才任职要求:人才担任企业法人、实控人、股东或核心技术高管,在职满1年以上;非在职股东持股占比不低于30%,个人研究成果、专利和企业主营业务匹配。

经营年限:青岛区域企业原则上经营满2年,苏州、杭州优质初创科创企业可放宽经营年限限制。

准入行业:优先准入科技研发、人工智能、生物医药、文化创意、高端制造、产业配套、专业服务业;禁入高耗能、高污染、房地产开发、民间借贷、大宗商品投机类行业。

年龄要求:实控人、申请人才年龄18-65周岁,具备完全民事行为能力。

三、工商银行人才贷征信要求

信用要求:企业法人、实际控制人、申请人才个人征信整体良好,无恶意逃废债、欺诈借贷等重大失信记录。

逾期要求:近两年无连续3个月及以上逾期,申请贷款当期无未结清逾期欠款。

负债要求:企业资产负债率处于行业合理区间,个人名下现有信贷月供和收入匹配,无过高隐性负债。

查询要求:近3个月无密集多头网贷、信贷审批查询记录,避免征信短期内频繁被机构查询。

四、工商银行人才贷申请材料

企业全套基础证照:营业执照、开户许可证、章程等经营资质文件;

申请人、实控人、对应人才身份证、婚姻证明等身份资料;

属地人才资质认定文件、专利证书、知识产权权属证明、获奖赛事证书;

企业近6-12个月对公流水、法人个人经营流水、上下游购销合作合同;

选择抵押模式需补充房产、设备、知识产权等资产权属证明;

银行要求填写的贷款申请书、征信授权书。

五、工商银行人才贷申请流程操作步骤

意向申请人通过线上端口或线下网点对接工行客户经理,开展资质初步预审,判断人才身份、企业行业是否符合准入;

按照清单整理全套申请资料,统一提交至银行经办机构;

银行风控开展线上数据核验,同步安排人员实地走访经营场地,核实研发实力、订单落地情况;

综合人才资质、经营数据、专利价值出具审批结果,敲定最终授信额度、利率、期限;

审批通过后签订借款合同,抵押类产品同步完成资产抵押登记手续;

手续全部办结,银行完成放款,资金划入企业对公账户;

企业按照合同约定按期还款,银行常态化开展贷后回访。

六、工商银行人才贷常见问题

没有人才认定证书可以申请产品吗?获得市级及以上官方创新创业大赛二等奖及以上奖项,且项目落地注册企业,可凭获奖材料替代人才认定资料申请贷款。

同一个人才在多家企业任职,每家企业都能申请人才贷吗?单人才全银行体系人才贷授信总额不超过1000万元,额度在多家企业拆分后总额超限则无法新增授信。

贷款资金可以用来购置房产、炒股投资吗?资金仅限企业研发投入、原材料采购、人员薪酬、生产线升级等实体经营使用,严禁流入房产、证券、理财等投资领域。

OPC一人有限公司可以办理纯信用授信吗?符合人才准入标准、主营在扶持行业范围内的OPC企业,可直接申请最高500万纯信用人才贷。

审批被拒后多久可以再次提交申请?梳理优化流水、降低个人及企业负债、补齐专利或合作订单材料后,间隔3个月可重新发起申请。

人才离职后,已办理的人才贷需要提前结清吗?已放款贷款按照原合同正常履约还款即可,无需提前结清;续贷时需重新核验企业在职人才资质。

个体工商户能不能申办人才贷?持有合规经营执照、由符合资质人才担任经营者的个体工商户,可参照小微企业准入标准申请授信。

七、工商银行人才贷的优势及特点

授信逻辑创新:跳出不动产抵押硬性门槛,把人才学历、技术专利、行业经验、赛道价值作为核心授信资产,适配轻资产科创企业融资特点;

担保灵活:纯信用零抵押即可获批大额资金,有固定资产的主体可通过抵押进一步拉高授信至3000万;

期限跨度大:信用贷短周期适配初创周转,抵押授信最长10年,匹配硬科技长周期研发投入需求;

融资成本低:对标普惠贷款优惠利率,优质人才企业可额外享受利率下调,有效压缩科创企业融资成本;

审批高效:线上+线下联动审批,优质科创企业走绿色通道,大幅缩短放款等待周期。

八、工商银行人才贷最新政策

持续扩充人才认定准入范围,把官方赛事获奖创业项目纳入授信白名单;

上调优质科创企业单人、单户授信上限;

针对人工智能、芯片、生物医药等战略性赛道企业实行专项利率优惠;

园区落地的OPC创业主体开通专属审批通道,压缩尽调与放款时长;

推行知识产权辅助增信,专利可作为补充资产助力提升授信额度。

九、实操技巧建议及真实案例

实操技巧建议

提前整理完整人才资质文件、专利证书、往期项目落地证明,保证流水连续稳定;申请前3个月暂停各类小额网贷、信用卡大额分期,减少征信查询次数;梳理上下游正式购销合同,体现稳定订单与营收能力;确保企业无行政处罚、经营异常记录。

主动提交自有专利、软著、研发立项材料,展示技术壁垒;有厂房、办公房产、设备等资产主动办理抵押增信;补充长期战略合作客户框架合同,佐证未来营收稳定性;多名符合资质人才共同持股企业,可全部申报人才身份叠加授信。

优先申请纳入园区人才白名单,享受专项利率优惠;选择资产抵押模式,相比纯信用可进一步下调加点利率;提供完整年度财务报表,体现连续盈利,争取银行优质客户定价。

注意事项:提交全部资料保证真实有效,杜绝伪造专利、流水材料;放款后严格按合同约定使用资金,留存采购、研发付款凭证,避免资金违规挪用;每期按时足额还款,维护良好征信,便于到期续贷提额。

真实案例

案例1:苏州某AI芯片研发OPC初创企业,实控人为海外名校博士,拥有3项AI芯片核心发明专利,无自有房产等固定资产,属于典型长周期研发型轻资产公司。企业处于产品落地关键阶段,欠缺原材料与流片研发资金,法人以自身人才资质申请工行OPC人才贷,整理学历证明、专利证书、意向客户合作协议后,走绿色通道审批,3个工作日获批380万纯信用贷款,年化执行普惠优惠利率,按月付息到期还本,顺利解决芯片试制阶段资金缺口,企业后续完成首款产品落地量产。

案例2:杭州一家新材料研发小微企业,法人为市级高层次人才,企业经营满3年,手握多项新型材料专利,名下持有一处工业厂房。企业计划扩建中试生产线,资金缺口较大,申请人选择抵押模式办理人才贷,以自有厂房抵押后最终获批2100万元授信,贷款期限8年,采用等额本息还款,依托长周期授信平稳分摊项目建设成本,顺利完成生产线落地投产。

案例3:青岛某专精特新软件开发企业,公司2名核心技术人员均入选本地D类高层次人才,主营工业软件定制开发。企业拓展外地项目需要备货与项目垫资,两名人才同步申报人才贷,企业合计获批1600万元信用额度,资金分批按需提款,凭借人才叠加授信,不用抵押不动产便满足多项目同步开展的流动资金需求。

案例4:苏州文创类OPC单人创业公司,创始人是省级文创大赛一等奖得主,主营IP内容开发与短视频制作,无任何实体抵押物。项目筹备阶段需要采购拍摄设备、签约画师,申请人才贷后获批120万纯信用资金,1个工作日完成审批放款,依托低成本信贷资金顺利落地3个商业化IP项目。

本文由东融咨询网作者整理发布,不代表东融咨询网立场,转载联系作者并注明出处:https://www.drhy88.cn/a/2312.html