宁波通商银行消费抵押贷款申请条件及客服电话,办理流程及注意事项

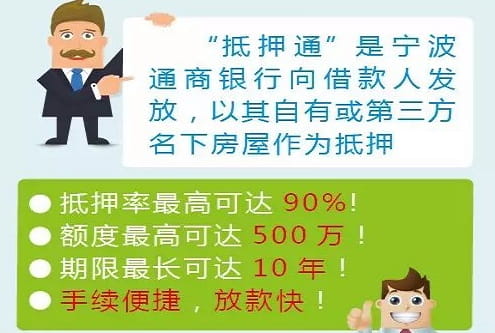

宁波通商银行消费抵押贷最高可贷500万,年化利率4.30%起,是宁波通商银行推出的面向有个人消费资金需求、可提供房产抵押的受薪人士及自雇人士的个人贷款产品。该产品支持房产一押、二押,可接受新产证抵押,还款方式灵活,征信要求宽松,流水可沟通,能高效满足大额个人消费资金需求。特别适用于有家装、购车、旅游等大额消费需求,名下有符合要求房产的上班族、企业主、个体工商户等群体。

一、宁波通商银行消费抵押贷产品详情

额度:最高授信额度500万元,住宅抵押可贷房产评估值7成,别墅抵押可贷房产评估值6成

利息:年化利率4.30%起

贷款期限:最长10年

还款方式:支持按月付息到期还本、等额本金、等额本息、气球贷等多种方式

客服电话:4009166666

办理方式:线上初步咨询+线下实地办理,含房产评估、抵押登记等线下环节

担保方式:房产抵押,可接受住房、别墅、办公房抵押,支持一押、二押及新产证抵押

审核方式:系统初审+人工线下核查,包含房产评估、资质核验、下户核实等环节

放款时效:完成房产抵押登记、银行领取他项权证后,24小时内完成放款

二、宁波通商银行消费抵押贷申请条件&准入要求

年龄要求:主贷人年龄在18-60周岁,为中国大陆籍,具备完全民事行为能力

身份要求:可提供符合要求房产抵押的机关事业单位、企业单位在职受薪人士;或可提供符合要求房产抵押的企业主、个体工商户及其他自雇人士

房产要求:抵押房产房龄在40年以内,为可正常交易的住房、别墅、办公房,产权清晰无查封、异议等情况

收入要求:收入流水需单倍覆盖所有贷款月供,具备按期偿还贷款本息的能力

用途要求:贷款资金仅可用于合法的个人及家庭消费,不得用于经营、投资等领域

三、宁波通商银行消费抵押贷征信要求

逾期要求:无当前逾期,征信报告无“关注”类状态,过往逾期记录需为正常状态,无严重逾期情形

查询要求:征信硬查询次数无硬性限制,可沟通协商

负债要求:收入流水可单倍覆盖所有贷款月供即可,负债比例可灵活沟通

信用要求:征信报告中无担保人代偿、以资抵债、呆账等不良信用记录,账户状态正常

四、宁波通商银行消费抵押贷申请材料

身份材料:主贷人及配偶的身份证原件、户口本原件(含首页、户主页、本人页)

婚姻证明:结婚证;离异需提供离婚证、离婚协议或法院判决书;未婚无需提供

房产证明:抵押房产的不动产权证书(房产证)原件,房产局出具的房屋调档信息(确认房产无查封、异议)

收入证明:主贷人及配偶近6-12个月的个人银行流水;受薪人士另需提供工作收入证明、社保/公积金截图(如有)

征信报告:主贷人及配偶的详细版个人征信报告

用途证明:与个人消费相关的证明材料,如家装合同、购车意向书、旅游规划单等

其他材料:抵押房产的评估报告(银行认可机构出具)

五、宁波通商银行消费抵押贷申请流程操作步骤

初步咨询:拨打客服电话或添加客户经理微信,沟通个人资质、房产情况及贷款需求,确认初步准入资格

房产评估:银行安排或其认可的评估公司对抵押房产进行上门评估,出具正式房产评估报告,确定可贷额度

提交申请:准备好所有申请材料,向银行正式提交贷款申请,填写贷款申请表并完成信息录入

系统初审:银行通过系统进行初步审核,结合申请人资质、征信、房产情况等判定初审结果

线下核查:银行安排工作人员线下下户核实,确认抵押房产真实存在、是否实际居住,同时核验申请材料的真实性

终审审批:银行客户经理整理所有材料,提交后台进行最终审批,确认贷款额度、利率、期限等核心信息

签订合同:终审通过后,申请人前往银行网点,签订正式的《借款合同》和《抵押合同》,如需公证则完成合同公证

抵押登记:申请人及房产共有人携带相关合同、房产证、身份证等材料,前往当地不动产登记中心办理房产抵押登记手续

放款支用:银行领取抵押房产的他项权证后,24小时内完成贷款放款,资金到账后申请人按约定用途支用

六、宁波通商银行消费抵押贷常见问题

问:名下房产是新产证,能否申请该产品做抵押?答:可以,该产品支持新产证抵押,只要房产产权清晰、房龄在40年以内,符合房产抵押要求,即可申请。

问:房产已有按揭贷款,还能申请该产品吗?答:可以,该产品支持房产二押,无需结清原有按揭贷款,直接办理加按即可,可贷额度为房产评估值对应成数扣除按揭剩余余额。

问:自由职业者无固定工作收入证明,能申请吗?答:可以,该产品对受薪人士、自雇人士、自由职业者均开放申请,无固定工作收入证明的,可提供个人银行流水证明还款能力,流水要求可沟通协商。

问:抵押房产为别墅,可贷成数是多少?答:住宅抵押可贷房产评估值的7成,别墅抵押的可贷成数为房产评估值的6成,具体可贷额度以银行最终审批及房产评估结果为准。

问:征信查询次数较多,会影响申请审批吗?答:该产品征信要求宽松,对征信硬查询次数无硬性限制,若查询次数较多,可与客户经理沟通协商,银行会结合整体资质综合判定。

问:办理房产抵押登记时,房产共有人必须到场吗?答:必须到场,办理抵押登记时,主贷人及房产所有共有人均需携带身份证原件到场签字确认,确保抵押手续合法有效。

问:贷款获批后,资金可以随意使用吗?答:不可以,贷款资金仅可用于合法的个人及家庭消费,如家装、购车、旅游等,严禁用于企业经营、炒股、理财、房产投资等违规领域,银行会对资金用途进行核查。

七、宁波通商银行消费抵押贷的优势及特点

额度高,期限长:最高可贷500万元,能满足大额个人消费资金需求,贷款期限最长10年,月供压力小,资金调配更灵活。

抵押灵活,覆盖广:支持住房、别墅、办公房抵押,可接受一押、二押及新产证抵押,房产抵押类型覆盖全面,适配不同申请人的房产情况。

征信宽松,流水可沟通:无当前逾期即可申请,征信查询次数可协商,流水仅需单倍覆盖月供且要求可沟通,大幅降低申请门槛。

还款方式多样:提供按月付息到期还本、等额本金、等额本息、气球贷等多种还款方式,申请人可根据自身收入情况自由选择。

受众群体广:面向受薪人士、企业主、个体工商户、自由职业者等各类群体开放,无特定职业限制,只要有符合要求的抵押房产即可申请。

放款效率高:完成房产抵押登记、银行领取他项权证后,24小时内即可完成放款,能快速满足申请人的紧急资金需求。

八、宁波通商银行消费抵押贷最新政策

放宽抵押房产范围:进一步放宽可抵押房产类型,在住房、别墅基础上,正式纳入办公房作为可抵押资产,拓宽申请人的抵押选择。

优化二押审批流程:简化房产二押的审批环节,无需额外提供过多补充材料,缩短二押业务的审批时效,提升办理效率。

灵活调整流水要求:针对自由职业者、自雇人士等无固定收入证明的群体,进一步放宽流水审核要求,流水可根据实际收入情况沟通协商。

延长贷款期限:将贷款最长期限从原有年限调整至10年,降低申请人的月供压力,更好地匹配个人消费的资金回笼节奏。

简化线下核查环节:对资质优质、房产产权清晰的申请人,简化线下下户核查流程,减少核实环节,提升整体办理速度。

九、实操技巧建议及真实案例

(一)实操技巧建议

申请前确保抵押房产产权清晰,无查封、异议、产权纠纷等情况,提前办理房产调档信息,确认房产状态正常。

结清当前所有逾期欠款,保证征信无当前逾期、无“关注”类状态,若有过往轻微逾期,提前准备好逾期说明,便于与银行沟通。

准备完整的收入流水材料,流水覆盖近6-12个月且能清晰体现收入稳定性,若流水不足,可提前与客户经理沟通协商补充其他收入证明。

如实提供贷款用途证明,确保用途为合法个人消费,且用途证明与贷款额度相匹配,避免因用途模糊导致审批不通过。

办理抵押登记前,提前确认房产所有共有人的时间,确保共有人均能到场签字,避免因人员未到导致抵押登记延误。

选择房龄较新、地段较好的房产作为抵押物,此类房产评估价值更高,能有效提高可贷额度,银行对优质房产也会给予利率倾斜。

提供多份收入证明材料,如同时提交银行流水、社保/公积金截图、兼职收入证明等,充分证明还款能力,有助于银行提高审批额度。

保持良好的个人征信记录,无逾期、无过多负债,征信优质的申请人可向银行申请更低的年化利率,部分优质客群可享受基准利率优惠。

若有其他资产证明,如车辆、存款、理财等,可主动提供给银行,提升综合评估分值,不仅能提高审批额度,还能争取更优惠的利率。

选择长期限贷款的同时,可与银行协商灵活的还款方式,如气球贷,在提高额度的同时,合理控制利息成本。

明确贷款资金用途,严格按照约定用于个人消费,避免将资金转入经营账户、证券账户等,防止触发银行风控导致资金被收回。

签订贷款合同时,仔细核对额度、利率、还款方式、抵押期限等核心条款,确认无误后再签字,避免因条款误解产生后续纠纷。

贷款放款后,按约定的还款方式和时间按时还款,避免逾期产生不良征信记录,同时避免提前还款后短期内再次申请,防止影响征信评估。

抵押房产在贷款期间,不得随意进行交易、赠与、再次抵押等操作,如需处置房产,需先结清贷款、解除抵押登记。

若遇到经营收入波动、资金周转困难等情况,无法按时还款时,及时与银行客户经理沟通,申请调整还款计划,避免产生逾期罚息和不良征信。

(二)真实案例

案例一:上海的陈先生,企业普通职员,名下有一套房龄10年的住宅,有按揭贷款未结清,因家装需要申请300万消费抵押贷。陈先生征信无当前逾期,近6个月银行流水可覆盖月供,申请二押后,房产评估值500万,按7成可贷350万,扣除按揭剩余余额后,最终获批300万额度,年化利率4.30%,贷款期限10年,选择按月付息到期还本方式,完成抵押登记后次日放款,顺利完成家装。

案例二:宁波的刘女士,个体工商户,名下有一套新产证别墅,因全家旅游及购车需要申请200万贷款。刘女士为自由职业者,无固定收入证明,近12个月个人流水可单倍覆盖月供,征信查询次数较多但无逾期,与客户经理沟通后顺利通过审批,别墅评估值400万,按6成可贷240万,最终获批200万额度,年化利率4.5%,贷款期限8年,选择等额本金还款方式,快速获得资金满足消费需求。

案例三:杭州的张先生,事业单位在职人员,名下有一套房龄5年的办公房,因购置婚房家具需要申请100万贷款。张先生征信优质,无逾期无过多查询,社保公积金缴纳齐全,办公房评估值200万,按评估值比例获批100万额度,年化利率4.30%,贷款期限5年,选择等额本息还款方式,因资质优质,简化了线下核查环节,一周内完成所有办理流程并放款。

案例四:苏州的王先生,企业主,名下有一套房龄15年的住宅,已办理过一次抵押,因孩子出国留学需要申请200万二押贷款。王先生征信有轻微过往逾期但已结清,流水可覆盖月供,与银行沟通逾期说明后通过审批,房产评估值600万,扣除首次抵押剩余余额后,获批200万额度,年化利率4.4%,贷款期限10年,选择气球贷还款方式,有效降低了前期月供压力。

本文由东融咨询网作者整理发布,不代表东融咨询网立场,转载联系作者并注明出处:https://www.drhy88.cn/a/1776.html