山西农信晋享e贷申请条件及征信要求,利率额度及放款流程图

山西农信晋享e贷最高1000万(小微企业),年化利率3.55%起,是山西省农商银行推出的面向全省自然人(农户、个体工商户、小微企业主等)及县域各类企事业客户的线上信贷产品,主打授信额度高、办贷速度快、流程公开透明,支持线上申贷、签约、用信、还款全流程操作,宗旨为振兴三农、服务小微。特别适用于在山西有固定住所或经营场所,有消费、生产经营等资金需求的自然人及企事业客户。

一、山西农信晋享e贷产品详情

额度:自然人最高500万元,小微企业最高1000万元,大、中型企业授信额度按需求合理确定;其中消费信用贷款最高30万,经营信用贷款最高30万,脱贫人口小额贷款最高5万,农户小额信用贷款最高10万

利息:年化利率3.55%起,消费信用贷款3.55%起,经营信用贷款3.62%起,农户小额信用贷款5%起,脱贫人口小额贷款执行当月1年期LPR(政府全额贴息),利率以实际审批为准

贷款期限:授信期限1-36个月,按产品类型差异化设定

还款方式:支持现金还款(柜面现金缴纳)、转账还款(ATM存款、卡对卡转账、第三方支付转账至指定结算账户,系统自动扣款)

提前还款:支持提前还款,具体规则以贷款合同约定为准

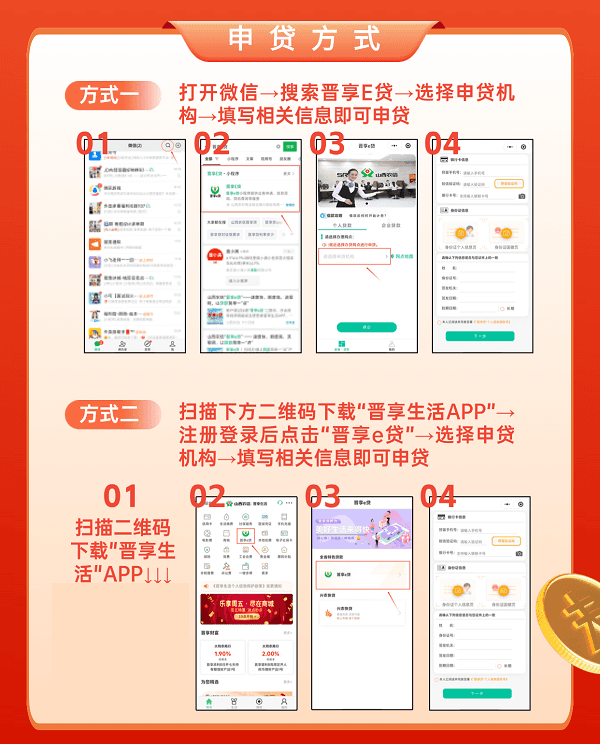

申请入口:①微信搜索“晋享E贷”小程序,选择申贷机构并填写信息;②扫描“晋享e贷”二维码或宣传视频链接申请;③下载“晋享生活APP”,注册登录后点击“晋享e贷”申请;④拨打电话申贷热线(每日8:00-18:00受理)

客服电话:24小时官方客服热线96518,阳泉地区可拨打各支行专属联系电话(如营业部0353-5053328)

办理方式:线上为主,支持线上申贷、签约、用信、还款,部分环节结合客户经理实地调查

担保方式:以纯信用为主,脱贫人口小额贷款为信用担保,无需抵押、质押

审核方式:线上系统初审+客户经理实地调查+人工复核,结合客户信用状况、经营情况等综合审核

审批时效:受理申请后最长不超过两个工作日回复,整体审批时效结合调查进度,最快数日即可完成

放款时效:审批通过并签订合同后,最快1-3个工作日放款,资金直接划转至指定账户

二、山西农信晋享e贷申请条件&准入要求

(一)自然人客户

年龄要求:18周岁(含)以上,65周岁(含)以下

准入地区:固定(长期)住所或经营场所位于山西省农商银行服务区域内

资质要求:生产经营正常(经营类客户),有稳定收入来源,具备到期偿还贷款本息的能力;贷款用途明确、合法合规

客群细分要求:

消费信用贷款:辖内符合条件的自然人,有合法消费用途;

经营信用贷款:个体工商户、小微企业主、家庭农场主、农业生产户等,有实际经营需求;

脱贫人口小额贷款:辖内建档立卡脱贫户和防止返贫监测对象;

农户小额信用贷款:符合准入条件的农户,从事农业相关生产经营

禁入要求:无明确禁入行业,贷款用途需符合国家产业、环保、土地政策和社会发展规划

(二)法人客户

地域要求:注册地或经营地位于山西农商银行服务区域内

经营要求:从事的生产经营活动符合国家产业、环保、土地政策和社会发展规划;生产经营正常,有稳定收入来源和还款能力

资质要求:能够提供银行要求的各种有效证照,符合公司章程规定

信用要求:借款人、法定代表人、股东及实际控制人无重大不良信用记录

三、山西农信晋享e贷征信要求

逾期要求:个人及家庭主要成员(自然人客户)、借款人及相关责任人(法人客户)无重大不良信用记录,无连续逾期、恶意逾期等情况

信用要求:未列入全国法院失信被执行人名单,无刑事犯罪记录及非法金融活动参与史

查询要求:近半年内征信贷款审批查询次数适度,无频繁多头申贷行为(具体以银行内部风控标准为准)

负债要求:负债规模合理,无过度负债情况,还款能力与负债水平相匹配

四、山西农信晋享e贷申请材料

(一)自然人客户

本人合法有效身份证件(身份证、户口本等)

婚姻证明材料(已婚提供结婚证,离异提供离婚证及协议)

收入/经营佐证材料:工资流水、经营流水、营业执照(经营类客户)、生产经营证明(如摊位证、订单合同等)

贷款用途证明材料:消费合同(如装修合同、购车协议)、经营用途相关协议(如采购合同)等

脱贫人口需提供建档立卡相关证明材料;农户需提供农业生产经营相关证明(如土地承包证等)

银行要求的其他补充材料

(二)法人客户

营业执照、组织机构代码证、税务登记证等有效证照(已“三证合一”的提供统一社会信用代码证)

法定代表人及股东身份证明、授权委托书(如有)

企业近一年经营流水、财务报表(如有)

贷款用途证明材料(如购销合同、项目计划书等)

银行要求的其他相关材料

五、山西农信晋享e贷申请流程操作步骤

选择申请渠道:可通过微信小程序“晋享E贷”、“晋享生活APP”、二维码扫描或电话热线发起申请,选择对应申贷机构;

提交申请信息:填写个人/企业基本信息、联系方式、贷款金额、贷款用途等,上传所需申请材料(身份证、流水、证照等);

等待初步回复:银行受理申请后,最长两个工作日内反馈初步审核结果,告知是否需要进一步补充材料或安排实地调查;

实地调查与材料复核:客户经理联系申请人,开展实地调查(核实经营情况、住所真实性等),复核申请材料的真实性、完整性;

审批与合同签订:银行完成综合审核后,告知审批结果;审批通过的,线上或线下签署贷款合同及相关协议;

绑定还款账户:签订合同后,绑定指定结算账户(用于放款和还款);

放款与用信:银行完成放款操作,资金到账后,申请人可按约定用途使用资金,支持线上用信操作;

按期还款:按贷款合同约定的还款方式和期限,通过现金或转账方式还款,确保还款账户资金充足。

六、山西农信晋享e贷常见问题

问:晋享e贷支持异地申请吗?答:不支持。自然人需在山西有固定住所或经营场所,法人客户注册地或经营地需在山西农商银行服务区域内,异地无法申请。

问:脱贫人口申请小额贷款,利息需要自己承担吗?答:不需要。脱贫人口小额贷款执行当月1年期LPR,政府给予全额贴息,申请人无需自行承担利息(按单利计算,无其他相关费用)。

问:贷款申请被拒后,多久可以再次申请?答:建议间隔3个月以上再重新申请。申请被拒后,可先了解拒批原因(如材料不全、负债过高),针对性优化资质(补充材料、降低负债)后再提交申请。

问:还款日后忘记还款,有宽限期吗?答:有宽限期,通常为7天。宽限期内补齐欠款不算正式逾期,但可能会产生一定的逾期利息或手续费,具体以合同条款为准;超过宽限期未还款将被认定为逾期,影响征信并计收罚息。

问:自然人最高500万额度,普通上班族能申请到吗?答:普通上班族以消费信用贷款为主,最高授信额度通常为30万;500万最高额度主要针对有大额经营资金需求、信用状况极佳、经营规模较大的自然人客户(如大型个体工商户、小微企业主),普通上班族难以获批该高额度。

问:办理贷款需要支付中介费、手续费吗?答:不需要。山西农信所有贷款业务未与任何中介机构或个人合作,仅按合同约定收取利息,任何以“中介费”“手续费”名义的收费均存在被骗风险,切勿轻信。

问:贷款资金可以用于投资理财吗?答:不可以。贷款用途需明确、合法合规,仅限消费(如装修、教育)或生产经营(如备货、扩大规模),严禁用于证券、期货、理财等投资性用途,银行会对资金流向进行监控。

七、山西农信晋享e贷的优势及特点

客群覆盖广:涵盖自然人(农户、个体户、上班族、脱贫人口等)和企事业客户,适配不同群体的资金需求,尤其侧重“三农”和小微客群;

额度跨度大:从农户小额10万、脱贫人口5万,到自然人最高500万、小微企业1000万,可满足小额消费、大额经营等多种资金需求;

利率优惠:年化利率3.55%起,脱贫人口可享全额贴息,农户及经营类客户利率低于同类部分信贷产品,融资成本低;

纯信用为主:无需抵押、质押,降低准入门槛,方便无抵押物的农户、小微企业主等客群申请;

办理便捷高效:支持多线上渠道申请,受理后快速回复,审批流程简化,结合实地调查确保合规的同时节约时间;

流程公开透明:申请人可随时随地查询贷款审批进度、授信额度、用信额度、还款记录等,信息公开可溯;

还款方式灵活:支持现金还款和转账还款,转账还款可通过ATM、卡对卡、第三方支付等多种方式,方便不同人群操作;

政策导向明确:聚焦振兴三农、服务小微,针对脱贫人口、农户等推出专项产品,享受政策红利。

八、山西农信晋享e贷最新政策

专项产品优化:持续完善脱贫人口小额贷款政策,保持政府全额贴息,助力巩固脱贫成果;

利率定价优惠:针对消费、经营类信用贷款推出低利率政策,年化3.55%起,降低农户及小微企业融资成本;

申请渠道拓展:新增微信小程序“晋享E贷”申请入口,优化“晋享生活APP”操作流程,同时开通电话申贷热线,多渠道满足客户申请需求;

审批效率提升:明确受理申请后最长两个工作日回复的时限要求,优化线上初审和实地调查衔接流程,缩短整体审批周期;

服务保障升级:公开各支行联系电话和地址,提供24小时客服热线支持,明确无中介合作、无额外收费的承诺,保障客户权益。

九、实操技巧建议及真实案例

(一)实操技巧建议

申请前明确贷款用途,准备对应证明材料(如消费用途的装修合同、经营用途的采购合同),用途模糊易导致审批驳回;

确保申请材料真实完整,自然人客户重点完善身份证、收入/经营流水,法人客户备齐证照和财务资料,避免因材料缺失耽误进度;

保持良好信用记录,申请前清理小额逾期,避免频繁申请其他信贷产品,减少征信查询次数;

按自身资质匹配对应产品,农户优先申请农户小额信用贷款,脱贫人口申请专项小额贷款,精准匹配可提升通过率;

填写信息时确保一致性,身份证、银行卡、联系方式等信息准确无误,经营地址、注册地址如实填写,便于客户经理实地核实。

经营类客户可提供近1-2年完整经营流水、纳税证明(如有),证明经营稳定性和盈利能力,有助于提升额度、享受更低利率;

成为山西农信存量客户,提前开立结算账户,保持账户活跃度(如日常资金往来、存款),存量优质客户可获得额度上浮和利率优惠;

选择长期限贷款(如36个月),对于经营类客户,长期限贷款更易获批高额度,且利率定价更具优势;

脱贫人口、农户等专项客群,主动提供对应身份证明(如建档立卡证明、土地承包证),享受专项产品的额度和利率政策;

贷款用途与国家政策导向契合(如农业生产、小微企业经营),更易获得银行政策倾斜,提升额度并降低利率。

严格按申请用途使用资金,保留相关消费凭证或经营支付记录,银行贷后可能核查资金流向,违规使用将面临提前收回贷款风险;

牢记还款日期,提前1-2天筹备资金,通过转账方式还款的需确保资金到账时效,避免因账户余额不足导致逾期;

若遇资金周转困难,可在还款日到期前联系银行沟通,利用7天宽限期补齐欠款,宽限期内还款可避免信用受损,但需注意可能产生的逾期利息或手续费;

仅通过山西农信官方渠道申请,切勿相信“中介代办、快速提额”等虚假宣传,保护个人身份证、银行卡等敏感信息,防范诈骗;

贷后保持联系方式畅通,配合银行客户经理的贷后检查(如经营情况回访),良好的合作态度有助于后续续贷或提额。

(二)真实案例

案例1:太原某农户王大叔(55岁),从事玉米种植,需5万元资金用于采购种子和化肥,申请农户小额信用贷款。提供身份证、土地承包证后,通过“晋享生活APP”提交申请,银行客户经理实地核实种植情况,3个工作日获批额度5万元,年化利率5%,期限12个月,采用转账还款方式,每月按时还款,有效解决了生产资金需求。

案例2:阳泉某个体工商户李女士(38岁),经营便利店,需20万元资金备货,申请经营信用贷款。提供营业执照、近6个月经营流水和身份证,通过微信小程序“晋享E贷”申请,银行2个工作日回复并安排实地调查,5个工作日获批额度20万元,年化利率3.62%,期限24个月,资金到账后顺利完成备货,后续通过卡对卡转账按时还款,操作便捷。

案例3:晋中某脱贫户张先生(42岁),计划开展养鸡项目,申请脱贫人口小额贷款。提供建档立卡相关证明和项目计划书,通过电话热线申请,银行快速响应并上门核实,4个工作日获批额度5万元,执行当月LPR且政府全额贴息,期限36个月,无需承担利息,项目启动后经营良好,如期还款未产生任何额外费用。

案例4:大同某上班族赵女士(28岁),因装修新房需15万元资金,申请消费信用贷款。提供身份证、装修合同和工资流水,通过“晋享生活APP”提交申请,无需实地调查,2个工作日获批额度15万元,年化利率3.55%,期限36个月,每月还款压力小,装修资金及时到位,后续通过第三方支付转账还款,流程简便。

本文由东融咨询网作者整理发布,不代表东融咨询网立场,转载联系作者并注明出处:https://www.drhy88.cn/a/1706.html